Nguồn gốc và Nguyên tắc Chia Cổ tức Tiền mặt – Cổ tức Cổ phiếu

Giới thiệu

Bài viết Nguồn gốc và Nguyên tắc Chia Cổ tức Tiền mặt – Cổ tức Cổ phiếu dưới đây là một Phần của Bài viết Cổ tức là gì? Cổ tức Tiền mặt và Cổ tức Cổ phiếu là gì?. Bài này nhằm làm rõ thêm Phần Kiến thức Nguồn gốc của Cổ tức và Nguyên tắc để Chia được Cổ tức Tiền mặt cũng như Cổ tức Cổ phiếu. Một phần Ảnh hưởng của Cổ tức lên Chiến lược Phát triển của Doanh nghiệp. Ngoài ra, chủ đề này cũng là một nội dung lớn trong Tổng thể Các bước Tìm hiểu Chứng khoán Cơ bản để bạn biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Nguồn gốc Cổ tức – Cổ tức Tiền mặt & Cổ tức Cổ phiếu.

+ Nguyên tắc Chia Cổ tức – Cổ tức Tiền mặt & Cổ tức Cổ phiếu.

—————————————————————

Nguồn gốc Cổ tức – Cổ tức Tiền mặt & Cổ tức Cổ phiếu

– Giới thiệu Cổ tức: Khi mới tham gia Thị trường Chứng khoán, qua Báo chí và Phương tiện truyền thông Chứng khoán, bạn sẽ biết được Lãi Chứng khoán sẽ đến từ 2 nguồn: Giá Cổ phiếu tăng và Cổ tức nhận được từ Cổ phiếu các Công ty Niêm yết đang đầu tư. Chuyện Giá Cổ phiếu tăng cũng khá đơn giản và tương tự như Giá Bất động sản tăng, còn Cổ tức? Nó là gì và đó có phải là 1 thứ gì đó được thêm thêm trong quá trình Đầu tư như rất nhiều bạn mới tham gia vẫn hiểu?

Trong hình: Cổ tức luôn là Vấn đề hàng đầu khi Tìm hiểu và Đầu tư Chứng khoán với Người mới (Link gốc ảnh)

– Nguồn gốc Cổ tức: như đã giải thích qua tại phần Khái niệm đầu tiên tại Bài viết Cổ tức là gì? Cổ tức Tiền mặt và Cổ tức Cổ phiếu là gì?. Cổ tức chính là 1 phần hoặc Toàn bộ Kết quả Kinh doanh của Doanh nghiệp được chia lại cho Cổ đông – Những Ông chủ của Doanh nghiệp. Như vậy Cổ tức không phải tự nhiên mà có hay tự nhiên được “thêm thêm” như đi Gửi tiền Ngân hàng mà đến từ Lợi nhuận sau thuế của Doanh nghiệp và khi Chia Cổ tức thì Lợi nhuận của Doanh nghiệp sẽ bị giảm xuống. Bản chất đó chính là quá trình Phân phối lại Lợi nhuận của Doanh nghiệp đó. Cách và Tỷ lệ Phân phối Lợi nhuận cũng là 1 trong những chỉ hướng quan trọng để đánh giá Chiến lược phát triển Dài hạn của Doanh nghiệp đó.

Trong hình: Thuyết minh Vốn chủ sở hữu của VNM – Vinamilk trong Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 tại Trang 54/66 (Link gốc ảnh)

Hình trên là ảnh chụp tại Trang 54/66 của Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 của VNM – Vinamilk (Tải Báo cáo VNM 2018). Tại Mũi tên số 2 của Hình trên là quá trình Phân phối lại Lợi nhuận trong năm 2018 của VNM. Dễ thấy các số lần lượt từ trên xuống dưới trong Hình chữ nhật dấu đỏ đánh dấu đó của Mũi tên số 2:

+ 5.736.920.629.462 – Số dư tại Ngày 1 Tháng 1 Năm 2018: là Lợi nhuận chưa Phân phối của VNM – Vinamilk tại 01/01/2018 và đóng vai trò là Đầu kỳ của Năm nay trong Báo cáo này.

+ 10.227.281.151.464 – Lợi nhuận thuần trong năm: là Lợi nhuận sau thuế của Cổ đông Công ty Mẹ hay Lợi nhuận ròng cuối cùng của VNM cho Năm Tài chính 2018 hay đơn giản nhất là số Tiền VNM kiếm được trong năm 2018 (Kiểm chứng Số liệu tại Trang 11/66 của Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 – VNM).

Trong hình: Lợi nhuận của Chủ sở hữu của Công ty hay Lợi nhuận Sau thuế Cổ đông Công ty Mẹ của VNM – Vinamilk trong Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 tại Trang 11/66 (Link gốc ảnh)

+ (981.410.982.604) – Trích Quỹ thuộc Vốn chủ sở hữu: là Số tiền được trích ra từ Lợi nhuận chưa Phân phối tại Thời điểm 01/01/2018 và dựa trên Lợi nhuận sau thuế của Cổ đông Công ty Mẹ của Năm Tài chính 2017, khoản mục này được hạch toán sau khi được Đại hội Cổ đông Thường niên 2018 tổ chức vào Ngày 31/03/2018 phê duyệt. Hiện khoản mục này được trích ra và điều chuyển sang “Quỹ Đầu tư Phát triển” (Cột ngay cạnh và ở Bên trái của Cột “Lợi nhuận chưa Phân phối”). Ta có thể dễ dàng thấy số 981.410.982.604 ngay bên cạnh trái của số (981.410.982.604) và dấu trong ngoặc đơn (…) là biểu hiện của số âm hay Chi tiền. Khoản mục này bản chất chỉ là Điều chuyển Nội bộ trong Vốn chủ Sở hữu.

+ (1.006.694.001.566) – Trích Quỹ khen thưởng và Phúc lợi: là Số tiền được trích ra từ Lợi nhuận chưa Phân phối tại Thời điểm 01/01/2018 và dựa trên Lợi nhuận sau thuế của Cổ đông Công ty Mẹ của Năm Tài chính 2017, khoản mục này được hạch toán sau khi được Đại hội Cổ đông Thường niên 2018 tổ chức vào Ngày 31/03/2018 phê duyệt. Hiện khoản mục này được trích ra và điều chuyển sang “Quỹ Khen thưởng và Phúc lợi”. Quỹ này được dùng để trả Khen thưởng và Phúc lợi cho Nhân viên của VNM, các Công ty con của VNM theo Chính sách của Công ty nên bản chất là khoản Điều chuyển ra ngoài Vốn chủ Sở hữu nên luôn có dấu âm hay (…).

Trong hình: Thuyết minh Quỹ Khen thưởng và Phúc lợi của VNM – Vinamilk trong Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 tại Trang 52/66 (Link gốc ảnh)

+ (6.820.662.482.500) – Cổ tức: là Cổ tức Tiền mặt được trả cho Cổ đông trong năm Dương lịch 2018 của VNM. Khoản mục này được hạch toán trên Cơ sở Mức Cổ tức 2017 và Kế hoạch Mức Cổ tức 2018 được Đại hội Cổ đông Thường niên 2018 tổ chức vào Ngày 31/03/2018 phê duyệt thông qua. Do khoản mục này bản chất là Rút tiền ra và chuyển trả thẳng cho Cổ đông đang nắm giữ Cổ phiếu nên bản chất là khoản Điều chuyển ra ngoài Vốn chủ Sở hữu nên luôn có dấu âm hay (…).

Trong hình: Thuyết minh Cổ tức của VNM – Vinamilk trong Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 tại Trang 56/66 (Link gốc ảnh)

Các Đợt trả trong Năm Dương lịch 2018 gồm:

* Thanh toán cổ tức còn lại năm 2017 bằng tiền – Tỷ lệ: 15% (Hay 1.500 đồng / Cổ phiếu) – Ngày chốt Danh sách: 06/06/2018 – Ngày Thanh toán: 26/06/2018. Số lượng Cổ phiếu Đang Lưu hành được hưởng: 1.451.246.749. Giá trị Cổ tức Thanh toán: 2.176.870.125.500 tỷ đồng. Xem thêm: Thông báo Cổ tức VNM – Tháng 5/2018 và Thông báo Số lượng Cổ phiếu Cổ phiếu Đang lưu hành VNM – Tháng 5/2018.

* Tạm ứng cổ tức đợt 1/2018 bằng tiền – Tỷ lệ: 20% (Hay 2.000 đồng / Cổ phiếu) – Ngày chốt Danh sách: 06/09/2018 – Ngày Thanh toán: 26/09/2018. Số lượng Cổ phiếu Đang Lưu hành được hưởng: 1.451.202.074. Giá trị Cổ tức Thanh toán: 2.902.404.148.000 tỷ đồng. Xem thêm: Thông báo Cổ tức VNM – Tháng 8/2018 và Thông báo Số lượng Cổ phiếu Cổ phiếu Đang lưu hành VNM – Tháng 8/2018.

* Tạm ứng cổ tức đợt 2 năm 2018 bằng tiền – Tỷ lệ: 10% (Hay 1.000 đồng / Cổ phiếu) – Ngày chốt Danh sách: 28/12/2018 – Ngày Thanh toán: 28/02/2019. Số lượng Cổ phiếu Đang Lưu hành được hưởng: 1.741.411.583. Giá trị Cổ tức Thanh toán: 1.741.411.583.000 tỷ đồng. Xem thêm: Thông báo Cổ tức VNM – Tháng 12/2018 và Thông báo Số lượng Cổ phiếu Cổ phiếu Đang lưu hành VNM – Tháng 12/2018.

+ 7.155.434.314.256 – Số dư tại Ngày 31 Tháng 12 Năm 2018: là Lợi nhuận chưa Phân phối của VNM – Vinamilk tại 31/12/2018 và đóng vai trò là Cuối kỳ của Năm nay trong Báo cáo này. Khoản này được tính bằng cách lấy Đầu kỳ và Cộng trừ với khoản Thu chi Tăng giảm ở trên. Ta dễ dàng thấy từ Cuối kỳ 7.155 tỷ đồng không hơn Đầu kỳ 5.736 tỷ đồng là bao do phải Chia Cổ tức Tiền mặt quá nhiều. Soi ngược lên trên Năm 2017 cũng ở Cột “Lợi nhuận chưa phân phối”, ta cũng thấy tình trạng tương tự, Lãi được hơn 10.295 tỷ đồng nhưng Chia Cổ tức Tiền mặt đến 7.982 tỷ đồng (Khoản chính lớn nhất). Như vậy theo cách Hạch toán trên Nguồn gốc Cổ tức là từ Lợi nhuận mà ra, và đóng vai trò là 1 khoản giảm Vốn của Doanh nghiệp chứ không phải là 1 thứ gì đó thặng dư được cho thêm như lâu nay nhiều người mới tìm hiểu vẫn tưởng.

– Ảnh hưởng của Cổ tức Tiền mặt vào Chiến lược của Doanh nghiệp: đây là phân tích thêm ở phần này, Chi tiết hơn sẽ được mình đề cập trong 1 Bài viết chuyên đề khác sâu hơn.

Trong hình: Thuyết minh thay đổi Vốn chủ sở hữu của VNM – Vinamilk trong Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2018 tại Trang 56/66 (Link gốc ảnh)

Tóm lại, trong năm 2018 của VNM như hình trên thì Công ty có 3 khoản biến động lớn như Mũi tên đỏ số 1: thu 10.205 tỷ đồng từ Lãi sau thuế 2018; Chi 1.006 tỷ đồng cho Quỹ khen thưởng và Phúc lợi; Và Chi 6.820 tỷ đồng cho Cổ tức Tiền mặt cho Cổ đông (Rất lớn). Điều này dẫn đến Vốn chủ Sở hữu của Công ty chỉ tăng từ 23.873 tỷ đồng thành 26.271 tỷ đồng trong năm 2018, tức tăng ròng 2.398 tỷ đồng mặc dù Lãi của VNM rất lớn là hơn 10.205 tỷ đồng. Ngược về Năm 2017 ở ngay trên, Ta cũng thấy tình trạng tương tự, Vốn chủ sở hữu của Công ty chỉ tăng từ 22.405 tỷ đồng thành 23.873 tỷ đồng trong năm 2017, tức tăng ròng 1.468 tỷ đồng mặc dù Lãi của VNM cũng rất lớn trong năm này là hơn 10.278 tỷ đồng.

Chính sách phân phối Lợi nhuận của VNM thiên về Chia Cổ tức Tiền mặt chiếm chủ đạo thế này đã tồn tại trong nhiều năm qua và cũng chính là nguồn gốc của việc tốc độ Tăng trưởng của VNM chậm hẳn lại. Và nếu vẫn tiếp tục được duy trì trong tương lai thì rất khó để Công ty phát triển mạnh do không có nguồn vốn để Tái Đầu tư. Như vậy, Tỷ lệ Chia Tiền mặt / Lãi kiếm được chính là 1 trong những Chỉ báo về Chiến lược Phát triển trong tương lai của Doanh nghiệp. Điểm lợi duy nhất là chứng minh được sự Minh bạch rất cao và duy trì được tính ổn định trong hoạt động Kinh doanh của Công ty.

Liên quan đến phần này, bạn có thể xem thêm 2 Bài viết rất quan trọng sau: Vốn điều lệ và Vốn chủ sở hữu (Phần 1) / Vốn điều lệ và Vốn chủ sở hữu (Phần 2).

—————————————————————

Nguyên tắc Chia Cổ tức Tiền mặt và Cổ tức Cổ phiếu

Lâu nay, có nhiều người tin vào Nguyên tắc cứ Chia Cổ tức cao là Lợi nhuận cũng phải rất cao và đó là căn cứ cơ sở để đánh giá Doanh nghiệp đó Tốt cả trong Hiện tại và Tương lai. Vậy thực sự có phải hoàn toàn là như vậy?Chúng ta cùng theo dõi Ví dụ thực tế sau:

Trong hình: Nghị quyết Hội đồng Quản trị của VCF về việc Tạm ứng Cổ tức Tiền với Tỉ lệ 660% hay 66.000 đồng / Cổ phiếu (Link gốc ảnh)

Trong Công bố Thông tin của Công ty CP VinaCafé Biên Hòa (Mã CK: VCF) về Nghị quyết Hội đồng Quản trị họp ngày 05/12/2017 gửi Sở Giao dịch Chứng khoán Tp. Hồ Chí Minh thông báo về việc Công ty quyết định Chi trả tạm ứng Cổ tức năm 2017 bằng Tiền với Tỷ lệ “gây sốc” 660% hay 66.000 ngàn đồng / Cổ phiếu. Đây được xem là Tỷ lệ lớn nhất mà 1 Công ty Niêm yết từng Công bố trong 1 lần trả.

Trong hình: Giá Cổ phiếu VCF đã tăng mạnh 30% trong 4 liên tiếp sau Thông tin Tạm ứng Cổ tức Tiền với Tỉ lệ 660% hay 66.000 đồng / Cổ phiếu (Link gốc ảnh)

Phản ứng trước Thông báo Cổ tức VCF – Tháng 12/2017 với Tỷ lệ % Cổ tức Tiền mặt rất cao trên, thì Giá cổ phiếu của VCF đã tăng vọt 4 phiên liên tiếp sau đó từ 201 lên 260 ngàn đồng / cổ phiếu. Như vậy có phải là trong năm Năm Tài chính 2017 thì VCF lãi đến cái mức >660% như trên?

Theo Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2017 của VCF – Trang 35/44 hoặc Dữ liệu Số liệu Cổ phiếu Đang lưu hành VCF từ khi lên sàn đến nay của CafeF thì Số liệu Cổ phiếu Đang lưu hành của VCF luôn không đổi từ khi lên sàn đến nay và là 26.579.135 cổ phiếu hay tương đương với Vốn điều lệ hơn 265 tỷ đồng khi quy đổi qua Mệnh giá 10.000 đồng. Như vậy Giá trị Cổ tức 660% hay 66.000 đồng / Cổ phiếu kia sẽ là: 26.579.135 x 66.000 = 1.754.222.910.000 hay hơn 1.754 tỷ đồng. Trong khi Lợi nhuận sau thuế của Chủ sở hữu Công ty (Lãi cuối cùng) của VCF trong năm 2017 lại chỉ là hơn 372 tỷ đồng (Theo Báo cáo Tài chính Hợp nhất Kiểm toán Năm 2017 của VCF – Trang 10/44). Như vậy là số Lãi kiếm được trong 2017 của VCF chỉ là 372 tỷ đồng và nhỏ hơn rất nhiều so với Số tiền Cổ tức Tiền mặt đã trả cho năm tài chính 2017 là 1.754 tỷ đồng. Điều này cho thấy Số lãi kiếm trong năm chưa chắc đã lớn hơn Số tiền Cổ tức mà Doanh nghiệp đó đã trả ra.

Trong hình: Dữ liệu của CafeF về Lịch sử Trả Cổ tức và Chia Thưởng của Cổ phiếu VCF từ khi lên sàn đến nay (Link gốc ảnh)

Khi tra cứu vào Dữ liệu của CafeF về Lịch sử Trả Cổ tức và Chia Thưởng của Cổ phiếu VCF từ khi lên sàn đến nay ta dễ dàng nhận thấy tron suốt đoạn từ năm 2015 đến 2017 thì Cổ phiếu VCF không hề được Chốt Danh sách để Chia Cổ tức Tiền mặt. Như vậy bản chất cái 660% được Chốt chia vào Tháng 1/2018 mà bạn đang nhìn thấy ở trên được gọi là dồn vài năm rồi chia 1 cục to kết hợp với việc kiểu Chia “Vét Quỹ”. Chứ không thể có chuyện Công ty lãi Kinh doanh lên đến mức năm nào cũng có thể trả … 660%.

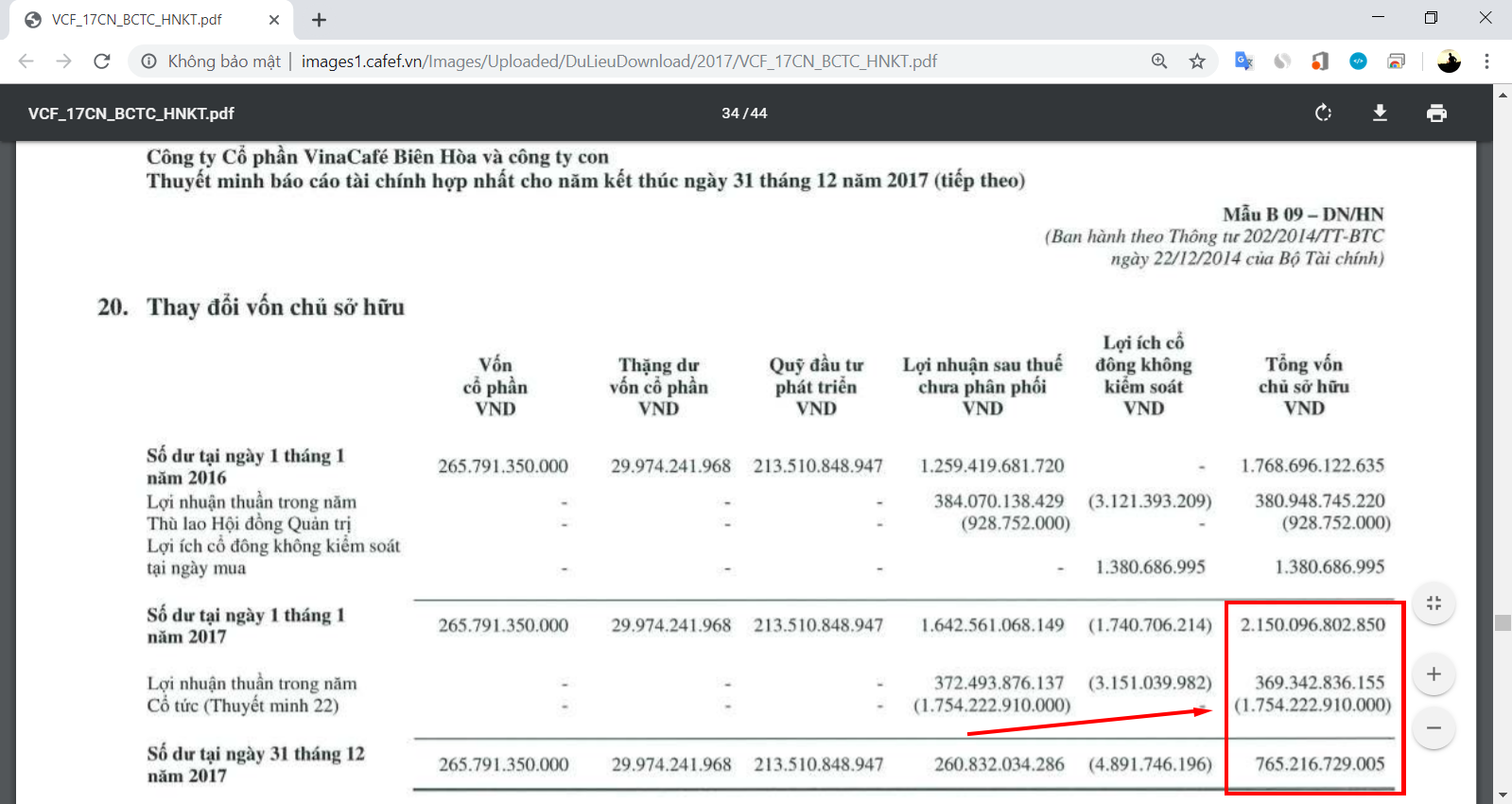

Trong hình: Thuyết minh thay đổi Vốn chủ sở hữu của VCF – VinaCafé Biên Hòa trong Báo cáo Tài chính Hợp nhất Kiểm toán năm 2017 tại Trang 34/44 (Link gốc ảnh)

Một cách tương tự như khi xem VNM ở trên thì ta thấy Vốn chủ Sở hữu của VCF đầu năm 2017 là 2.150 tỷ đồng. Lợi nhuận thuần kiếm được trong năm 2017 là 369 tỷ đồng và đặc biệt Chi Cổ tức Tiền mặt trong năm là 1.754 tỷ đồng. Kết quả là Vốn chủ sở hữu cuối năm 2017 chỉ còn có … 765 tỷ đồng. Và chính xác hơn tại Cột “Lợi nhuận sau thuế chưa Phân phối” như Hình ảnh Thuyết minh thay đổi Lợi nhuận Sau thuế chưa Phân phối trong năm 2017 của VCF thì đầu năm 2017 Lợi nhuận sau thuế sau chưa phân phối là 1.642 tỷ đồng, Thu từ Lợi nhuận thuần trong năm 2017 là 372 tỷ đồng và Chi Cổ tức Tiền mặt trong năm 2017 là 1.754 tỷ đồng. Dẫn đến cuối năm Số dư Lợi nhuận Sau thuế chưa Phân phối chỉ còn … 260 tỷ đồng – Tức là không còn để để trả 100%. Hầu như bao nhiêu Lợi nhuận kiếm được trong rất nhiều năm qua bay hết trong lần trả … 660% này.

Trong hình: Cơ cấu Cổ đông của VCF theo Báo cáo Thường niên 2018 được công bố tại Trang 22/84. Trong đó Masan Beverage là Công ty Mẹ nắm 98,49% (Link gốc ảnh)

Chiến lược “Vét Quỹ” này cũng cho thấy Công ty mẹ của VCF là Tập đoàn Masan đang cảm thấy “hài lòng” với VCF và không cần phát triển thêm, Số tiền kiếm được sẽ được rút về để Tái đầu tư mảng quan trọng khác của Tập đoàn. Khi đầu tư vào VCF vì thế chúng ta phải cân nhắc hiểu việc này. Chứ không phải cứ thấy Cổ tức cao là … “cắm đầu vào”.

Tóm lại, Lợi nhuận Sau thuế chưa Phân phối trong Vốn chủ Sở hữu chính là nguồn gốc để Chia Cổ tức Tiền mặt lẫn Cổ tức Cổ phiếu. Số Chi cho Cổ tức buộc phải nhỏ hơn Lợi nhuận Sau thuế chưa Phân phối ở Thời điểm gần nhất được Công ty Kiểm toán thực hiện Xác nhận (Soát xét giữa năm hoặc Kiểm toàn Cả năm) và Số Cổ tức Chia ra cho Cổ đông trong năm đó không nhất thiết phải nhỏ hơn số Lãi kiếm được cũng của năm đó.

Như vậy, bạn đã hiểu hơn về Nguồn gốc Cổ tức và Nguyên tắc Chia Cổ tức – Cổ tức Tiền mặt và Cổ tức Cổ phiếu. Nếu còn thắc mắc gì và muốn được giải thích thêm thì có thể liên hệ lại mình để được Hỗ trợ thêm.

—————————————————————

Các bài viết khác có liên quan

> Cổ tức là gì? Cổ tức Tiền mặt và Cổ tức Cổ phiếu là gì?

> Xem Thông tin Cổ tức Ở đâu? Lịch trình Chi Trả Cổ tức

> Cổ tức Cổ phiếu, Cổ phiếu Thưởng bao lâu về Tài khoản?

> Chiến lược Đầu tư ăn Cổ tức Tiền mặt

—————————————————————

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online

—————————————————————