Vốn điều lệ và Vốn Chủ sở hữu (Phần 2)

Giới thiệu

Ở Bài viết trước Vốn điều lệ và Vốn chủ sở hữu (Phần 1) đã đề cập đến các Khái niệm xoay quanh Vốn điều lệ và Vốn chủ sở hữu trong Bảng Cân đối Kế toán của Báo cáo Tài chính là: Vốn Chủ sở hữu, Vốn điều lệ, Thặng dư vốn Cổ phần, Cổ phiếu Quỹ, Lợi nhuận Sau thuế chưa Phân phối với sự tương tác của các Quyền: Cổ tức Tiền mặt, Cổ tức Cổ phiếu, Cổ phiếu thưởng, Quyền mua Phát hành thêm. Ở Phần 2 này tiếp tục đề cập đến các Vấn đề khác: Phát hành Riêng lẻ, Phát hành Cổ phiếu ưu đãi cho Cán bộ Nhân viên, Cổ phiếu Quỹ.

Ngoài ra Bài viết này là 1 phần của Nhóm Bài viết Các khái niệm và thuật ngữ về Chứng khoán. Qua đó giúp bạn tự nghiên cứu được Các bước Tìm hiểu Chứng khoán Cơ bản để biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Phát hành Riêng lẻ – Vốn điều lệ tăng và Vốn chủ sở hữu tăng.

+ Phát hành Cổ phiếu ưu đãi cho Cán bộ nhân viên (ESOP) – Vốn điều lệ tăng và Vốn chủ sở hữu tăng / không đổi.

+ Mua / Bán Cổ phiếu Quỹ – Vốn điều lệ không đổi và Vốn chủ sở hữu Giảm / Tăng.

+ Phần 1 (Xem lại) – Vốn điều lệ và Vốn chủ sở hữu (Phần 1).

—————————————————————

Phát hành Riêng lẻ – Vốn điều lệ tăng và Vốn chủ sở hữu tăng

Hiện tại, Công ty đang có 2 Cửa hàng Trà sữa với thông tin tài chính là Vốn Điều lệ: 600 triệu đồng, Vốn chủ sở hữu là: 900 triệu đồng. Vấn đề ở đây là 2 bạn muốn mở rộng nhanh hơn, nhiều cửa hàng hơn theo mô hình chuỗi nhưng lại thiếu vốn để thực hiện. Sau khi nhận được 1 số lời tư vấn tài chính của 1 số chuyên gia, 2 bạn quyết định huy động vốn gọi bên ngoài.

Sau 1 thời gian tìm kiếm và đàm phán giá và tỷ lệ sở hữu Công ty với các đối tác. 2 đồng sáng lập viên đã chốt lại phương án chào bán Riêng lẻ cho 4 cổ đông mới chia đều là: chào bán thêm 200 triệu đồng mệnh giá với giá gấp 4 lần Mệnh giá, tức Giá: 40.000 đồng / cổ phiếu, tổng giá trị thanh toán cho lô tăng vốn này 800 triệu đồng. Mỗi cổ đông mới sẽ góp thêm vào 200 triệu đồng. Khi đó:

Trong hình: Vốn Điều lệ và Vốn chủ sở hữu trước và sau khi Phát hành Riêng lẻ tăng vốn Giá cao hơn Mệnh giá – Giá: 40.000 đồng / cổ phiếu – 800 triệu đồng (Link gốc ảnh)

Ở trên, Ta thấy Vốn điều lệ tăng từ 600 triệu đồng lên thành 800 triệu đồng, tức tăng 200 triệu đồng do Nhóm cổ đông mới nộp thêm tiền vào. Làm cho tỷ lệ sở hữu của Nhóm cổ đông sáng lập giảm từ 100% còn 75%, trong khi Nhóm cổ đông mới tăng tỷ lệ sở hữu từ 0% lên 25%. Tuy nhiên do Công ty đã hoạt động được vài năm, đã thiết lập được phương thức kinh doanh, có con người, có hệ thống, có doanh số, có lợi nhuận và quan trọng nhất đã vượt qua rủi ro khởi nghiệp khi mới lập Công ty là có thể bị phá sản nên Giá bán không thể theo giá gốc Mệnh giá cổ phiếu 10.000 đồng được. Ở đây, sau khi thương thảo thì Giá được chốt là 40.000 đồng / cổ phiếu cho lô Mua thêm. Do đó Thặng dư vốn cổ phần mỗi cổ phiếu sẽ là: 40.000 đồng / cổ phiếu Giá bán Riêng lẻ – 10.000 đồng / cổ phiếu Mệnh giá = 30.000 đồng / cổ phiếu Thặng dư vốn cổ phần, tức là gấp 3 lần Mệnh giá 10.000 đồng, có nghĩa là ngoài 200 triệu đồng ghi nhận vào Vốn điều lệ tăng thêm thì Thặng dư vốn cổ phần cũng sẽ ghi nhận tăng thêm 1 lượng là: 200 triệu đồng x 3 lần = 600 triệu đồng. Ta có cơ cấu Vốn chủ sở hữu chi tiết như hình trên và tăng tổng cộng 800 triệu đồng.

Trong hình: Phần Vốn chủ sở hữu của Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 7/27 – Bảng Cân đối Kế toán (Link gốc ảnh)

Trong hình ảnh trên, ta dễ thấy rằng Vốn điều lệ trong năm 2017 của PNJ (Vàng bạc Đá quý Phú Nhuận – PNJ) đã tăng từ 982 tỷ đồng thành 1.081 tỷ đồng (Tăng hơn 98 tỷ đồng nếu tính cả sau dấu phẩy). Để ý kỹ hơn chút phía dưới ta cũng thấy Thặng dư vốn cổ phần trong năm 2017 của PNJ đã nhảy vọt từ 0 tỷ đồng thành 876 tỷ đồng. Như vậy là trong năm 2017 PNJ có tăng vốn và nhiều khả năng Thặng dư vốn cổ phần tăng thêm kia đến từ trong một lần tăng vốn Phát hành Riêng lẻ nào đó với giá rất cao.

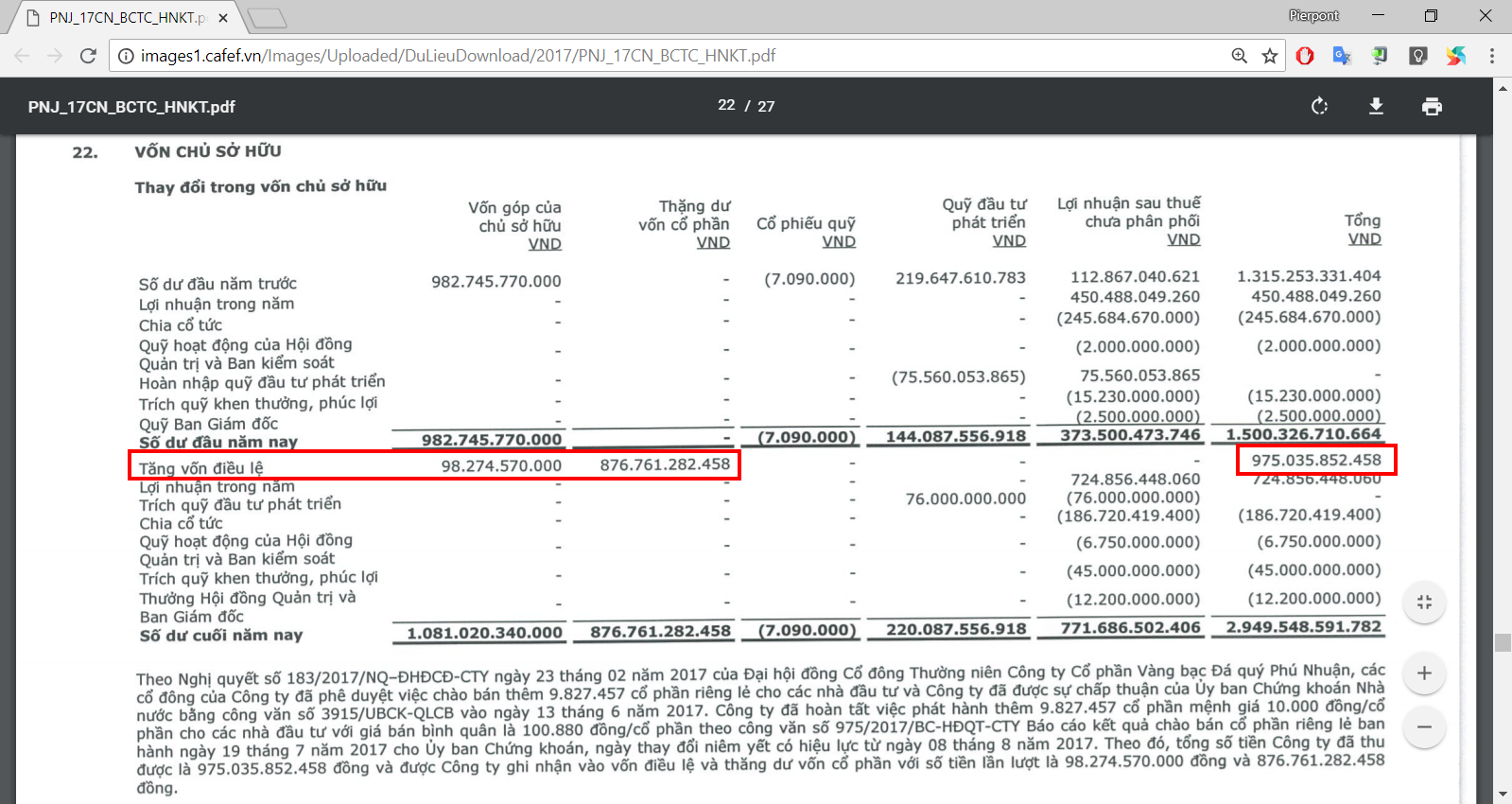

Trong hình: Phần Thuyết minh Vốn chủ sở hữu của Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 22/27 – Mục 22 (Link gốc ảnh)

Trong hình ảnh chi tiết hơn tại Phần Thuyết minh Vốn chủ sở hữu như phần dấu đỏ thì ta thấy Vốn điều lệ (Vốn cổ phần) của PNJ tăng là do Phát hành Riêng lẻ – Phần chữ phía dưới của ảnh có giải thích chi tiết về đợt tăng vốn: hơn 9,8 triệu cổ phiếu (Hay hơn 98 tỷ đồng Mệnh giá), Giá bán bình quân 100.880 đồng/ cổ phiếu và 975 tỷ đồng là số tiền thực thu từ đợt bán này sau khi hết các Chi phí. Để ý kỹ hơn sẽ thấy Phát hành Riêng lẻ này tăng Tổng cộng là 975 tỷ đồng và chia làm 2 phần: hơn 98 tỷ đồng tính vào Vốn điều lệ (Vốn cổ phần) và hơn 876 tỷ đồng tính vào Thặng dư vốn cổ phần. Như vậy, đây là 1 trong những Đợt Phát hành Riêng lẻ được bán Giá rất cao – Gấp 10 lần mệnh giá.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – PNJ.

Bản gốc Báo cáo Kết quả Chào bán Cổ phiếu Riêng lẻ 2017 tại Báo cáo Kết quả Chào bán Cổ phiếu Riêng lẻ 2017 – PNJ.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Phát hành Riêng lẻ – Vốn điều lệ tăng và Vốn chủ sở hữu tăng” thì nghe thêm dưới đây:

—————————————————————

Phát hành Cổ phiếu ưu đãi cho Cán bộ nhân viên (ESOP) – Vốn điều lệ tăng và Vốn chủ sở hữu tăng / không đổi

Sau đợt Tăng vốn Chào bán Riêng lẻ ở trên, Công ty từ chỗ có 400 triệu đồng Vốn chủ sở hữu trong thời gian đầu mới lập đã thành 1 Công ty có Vốn chủ sở hữu cao hơn rất nhiều là 1,7 tỷ đồng sau vài năm. Lúc này, thay vì 1 cửa hàng như ban đầu thì Công ty đã có tới … 4 cửa hàng Trà sữa ở cổng trường của các Trường Đại học. Việc mở rộng nhanh khiến cho Công ty phải thuê thêm người, nhất là những nhân viên Quản lý cửa hàng xuất sắc. Để đảm bảo sự phát triển ổn định vững chắc, lãnh đạo Công ty quyết định chia sẻ thành quả của sự Phát triển bằng cách:

+ Cam kết Bán Cổ phiếu ưu đãi theo Giá Bán bằng Mệnh giá 10.000 đồng cho Nhân viên Quản lý tại 04 cửa hàng (04 người) với Tổng giá trị là 20 triệu đồng mệnh giá, tức khoảng 2,5% tỷ lệ sở hữu cổ phần của cả Công ty có vốn điều lệ hiện tại là 800 triệu đồng nếu năm Lợi nhuận của Công ty là hơn 400 triệu đồng. Tính theo Giá mua 40.000 đồng / cổ phiếu của Nhóm nhà đầu tư mới thì Lô cổ phiếu ưu đãi này có Giá trị tại thời điểm hiện tại là 80 triệu đồng (Lệch ưu đãi tạm thời là 80 triệu đồng – 20 triệu đồng = 60 triệu đồng).

+ Nếu nhân viên Quản lý được nhận Cổ phiếu ưu đãi này thì phải cam kết làm việc ít nhất cho Công ty 2 năm tiếp theo nữa thì mới được phép tự do và bán lô cổ phiếu ưu đãi thưởng cho cán bộ nhân viên này (Trói người tài).

+ Định kỳ 2 năm 1 lần, Công ty sẽ lại tiếp tục xem xét Phát hành Cổ phiếu ưu đãi như vậy.

Chương trình như vậy được gọi tắt là ESOP, tức 4 chữ cái đầu tiên của Tiếng Anh – Employee Stock Ownership Plan. Kết quả là năm vừa rồi sau khi có Vốn mở rộng và kích thích treo thưởng cho Cán bộ Nhân viên thì Lợi nhuận năm rồi đạt rất cao là 500 triệu đồng (Vượt kế hoạch). Khi đó:

Trong hình: Vốn Điều lệ và Vốn chủ sở hữu trước và sau khi Lãi lớn 500 triệu đồng và Phát hành 20 triệu đồng Cổ phiếu Ưu đãi cho Cán bộ Nhân viên theo Giá bán bằng Mệnh giá 10.000 đồng (Link gốc ảnh)

Ở trên, Ta thấy Lợi nhuận sau thuế chưa Phân phối tăng rất mạnh từ 200 triệu đồng lên thành 700 triệu đồng, tức tăng 500 triệu đồng do năm rồi Vốn chủ sở hữu lớn hơn trước nên mở cửa hàng nhiều hơn và chính sách kích thích Nhân viên Quản lý tốt hơn. Đồng thời do thỏa thuận trước với Nhóm Cán bộ Nhân viên sẽ bán cổ phiếu Giá ưu đãi theo Giá Mệnh giá 10.000 đồng nếu vượt chỉ tiêu nên Vốn điều lệ đã tăng từ 800 triệu đồng lên thành 820 triệu đồng. Kết quả là Vốn chủ sở hữu đã tăng mạnh từ 1,7 tỷ đồng lên thành 2,22 tỷ đồng. Tỷ lệ sở hữu của các Nhóm cổ đông cũng bị thay đổi do có thêm 1 chút Nhóm cổ đông Cán bộ Nhân viên Quản lý.

Trong hình: Phần Thuyết minh Vốn chủ sở hữu của Công ty CP Đầu tư Thế giới Di động (MWG) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 29/37 – Mục 22.1 (Link gốc ảnh)

Trong hình ảnh chi tiết hơn tại Phần Thuyết minh Vốn chủ sở hữu như phần dấu đỏ phía dưới cho năm 2017 thì ta thấy Vốn điều lệ (Vốn cổ phần) của MWG tăng là do Phát hành cổ phiếu ESOP cho Cán bộ Nhân viên: hơn 9,2 triệu cổ phiếu (Hay hơn 92 tỷ đồng Mệnh giá), Giá bán là 10.000 đồng / cổ phiếu do không thấy có Phát sinh Thặng dư vốn cổ phần và hơn 92 tỷ đồng là số tiền thực thu từ đợt bán này. Để ý kỹ hơn ta lại thấy dấu đỏ phía trên cho năm 2016 thì ta thấy Vốn điều lệ (Vốn cổ phần) của MWG tăng là do Phát hành cổ phiếu ESOP cho Cán bộ Nhân viên: hơn 7 triệu cổ phiếu (Hay hơn 70 tỷ đồng), do Vốn điều lệ tăng nhưng Lợi nhuận sau thuế chưa Phân phối lại giảm hơn 73 tỷ, Cổ phiếu Quỹ tăng thêm gần 2,7 tỷ đồng và Vốn chủ sở hữu không đổi, nên có thể hiểu đây là Đợt Phát hành cho “không” dưới dạng Cổ phiếu thưởng cho Cán bộ Nhân viên. Chi tiết Cổ phiếu Quỹ sẽ được giải thích sâu hơn ở mục dưới đây và bài viết Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành.

Như vậy Phát hành Cổ phiếu Ưu đãi cho Cán bộ Nhân viên (ESOP) sẽ làm Vốn điều lệ Tăng và Vốn chủ sở hữu Tăng hoặc không đổi.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – MWG.

Bản gốc Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2016 tại Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2016 – MWG.

Bản gốc Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2017 tại Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2017 – MWG.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Phát hành Cổ phiếu ưu đãi cho Cán bộ nhân viên (ESOP) ảnh hưởng tới Vốn điều lệ và Vốn chủ sở hữu” thì nghe thêm dưới đây:

—————————————————————

Mua/ Bán Cổ phiếu Quỹ – Vốn điều lệ không đổi và Vốn chủ sở hữu Giảm/ Tăng

Như chúng ta đã biết ở bài viết Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành thì bản chất của Cổ phiếu Quỹ là việc Công ty mua lại Cổ phiếu của chính mình, tức thu hẹp số cổ đông thực có ngoài Thị trường hay Giảm Vốn điều lệ một cách tạm thời. Việc Mua Cổ phiếu Quỹ thường do 2 lý do: một là do Cán bộ Nhân viên nghỉ việc sớm trong thời gian vẫn đang hạn chế Chuyển nhượng số cổ phiếu ESOP bán cho Cán bộ Nhân viên và hai là do Thị trường Chứng khoán đang phản ứng tồi tệ quá, Công ty nhận thấy Giá cổ phiếu xuống quá thấp so Giá trị nên quyết định Đăng ký Mua Cổ phiếu Quỹ để ổn định tâm lý và tình hình.

– Vẫn tiếp tục Ví dụ từ đầu bài, ta có: vài tháng sau, số Cán bộ Quản lý nghỉ việc chiếm 50%, khiến cho Công ty phải thu hồi lại số cổ phiếu ưu đãi bán giá gốc 10.000 đồng / cổ phiếu. Giá trị lô cổ phiếu bị thu hồi ở đây là 10 triệu đồng tính theo Mệnh giá. Ngoài ra, trong số các Nhà đầu tư trong Nhóm Cổ đông mới thì có 1/4 tức là 50 triệu đồng Mệnh giá cũng muốn thoái vốn và đề nghị Công ty mua lại Cổ phiếu của họ làm Cổ phiếu Quỹ, Giá mua lại bằng giá đã từng phát hành cho họ 40.000 đồng/ cổ phiếu. Khi đó:

Trong hình: Vốn Điều lệ và Vốn chủ sở hữu trước và sau khi Thu hồi 10 triệu đồng cổ phiếu ưu đãi cho Cán bộ Nhân viên theo Giá bán bằng Mệnh giá 10.000 đồng và 50 triệu đồng cổ phiếu của cổ đông mới theo Giá bán 40.000 đồng (Link gốc ảnh)

Ở trên, Ta thấy Vốn điều lệ thì vẫn là 820 triệu đồng, tuy nhiên do đã mua lại 10 triệu đồng Vốn góp Mệnh giá của Cán bộ Nhân viên và 50 triệu đồng từ Nhóm Cổ đông mới nên thực ra Vốn điều lệ điều chỉnh tính đúng để tính Tỷ lệ sở hữu phải là 820 triệu đồng – 10 triệu đồng Cán bộ Nhân viên – 50 triệu đồng Cổ đông mới = 760 triệu đồng. Do mua lại nên Vốn chủ sở hữu sẽ giảm, mức giảm sẽ là: 2.220 triệu đồng – 10 triệu đồng Cán bộ nhân viên (Mua giá 10.000 đồng bằng Mệnh giá) – 200 triệu đồng Cổ đông mới (Mua giá 40.000 đồng gấp 4 lần Mệnh giá) = 2.010 đồng. Tỷ lệ sở hữu của Nhóm cổ đông sáng lập tăng lên do họ không bán ra Cổ phần của mình, trong khỉ Tỷ lệ sở hữu của Nhóm cổ đông mới và Nhóm Cán bộ Nhân viên lại giảm xuống do họ bán lại cổ phần của mình cho Công ty.

– Vẫn tiếp tục năm kế tiếp, sau 1 năm kinh doanh thành công với mức Lãi của năm này là 600 triệu đồng, thì Giá trị Công ty vẫn tiếp tục tăng thêm, 60 triệu đồng mệnh giá của lô Cổ phiếu Quỹ được Nhóm cổ đông mới hỏi và mua với giá 60.000 đồng/ cổ phiếu. Khi đó:

Trong hình: Vốn Điều lệ và Vốn chủ sở hữu trước và sau khi Lãi lớn 600 triệu đồng và Bán 60 triệu đồng Cổ phiếu Quỹ cho Nhóm cổ đông mới với Giá bán 60.000 đồng (Link gốc ảnh)

Ở trên thì ta thấy đầu tiên, do trong năm này Lãi là 600 triệu đồng nên Lợi nhuận sau thuế chưa Phân phối đã tăng từ 700 triệu đồng thành 1,3 tỷ đồng. Bên Vốn điều lệ, do Công ty chỉ bán Cổ phiếu Quỹ đi cho các Nhóm cổ đông mới nên Vốn điều lệ vẫn không đổi và là 820 triệu đồng. Do Giá bán Cổ phiếu quỹ là 60.000 đồng / cổ phiếu, tức gấp 6 lần Mệnh giá 10.000 đồng / cổ phiếu nên mặc dù bán đi 60 triệu đồng Mệnh giá Cổ phiếu Quỹ nhưng số tiền thực thu về sẽ là 60 triệu đồng x 6 lần = 360 triệu đồng. Do Giá trị Cổ phiếu Quỹ khi thu Mua lại 60 triệu đồng Cổ phiếu Quỹ kia là 210 triệu đồng và số tiền thực thu về khi Bán lớn hơn là 360 triệu, nên Cổ phiếu Quỹ từ -210 triệu đồng sẽ thành 0 triệu đồng và việc bán này làm thặng dư 1 lượng là 360 – 210 = 150 triệu đồng, và phần thêm này được hạch toán vào Thặng dư Vốn cổ phần do cũng có tính chất hạch toán tương tự như khi Phát hành Riêng lẻ hay Quyền mua. Do đó Thặng dư Vốn cổ phần tăng từ 700 triệu đồng thành 850 triệu đồng. Tổng lại, Vốn chủ sở hữu tăng 960 triệu từ 2,01 tỷ đồng lên thành 2,97 tỷ đồng. Trong đó 360 triệu đồng tăng thêm từ Bán Cổ phiếu Quỹ và 600 triệu đồng tăng thêm từ Lợi nhuận kiếm được trong năm rồi.

Trong hình: Phần Vốn chủ sở hữu của Công ty CP Tập đoàn Hòa Phát (HPG) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 9/72 – Bảng Cân đối Kế toán (Link gốc ảnh)

Trong hình: Phần Thuyết minh Thay đổi Vốn chủ sở hữu của Công ty CP Tập đoàn Hòa Phát (HPG) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 55/72 – Mục 25 (Link gốc ảnh)

Trong hình ảnh trên, ta dễ thấy rằng Cổ phiếu Quỹ trong năm 2017 của HPG (Tập đoàn Hòa Phát – HPG) đã tăng từ -1,093 tỷ đồng thành -1,69327 tỷ đồng (Tăng 600,27 triệu đồng). Đây là giá trị khá nhỏ, khả năng cao đây chính là việc thu hồi lại Cổ phiếu Ưu đãi đã bán cho Cán bộ Nhân viên nghỉ việc trước thời hạn Cam kết.

Trong hình: Phần Thuyết minh Vốn cổ phần của Công ty CP Tập đoàn Hòa Phát (HPG) tại Báo cáo tài chính Hợp nhất Kiểm toán năm 2017 – Trang 56/72 – Mục 25 (Link gốc ảnh)

Trong hình ảnh trên, ta dễ thấy rằng Số lượng Cổ phiếu Quỹ trong năm 2017 của HPG (Tập đoàn Hòa Phát – HPG) đã tăng từ 109.300 cổ phiếu thành 169.327 cổ phiếu đồng (Tăng đúng 60.027 cổ phiếu). Theo thuyết minh ở phần dưới thì đây đúng là việc thu hồi lại Cổ phiếu Ưu đãi đã bán cho Cán bộ Nhân viên nghỉ việc trước thời hạn Cam kết và Giá thu hồi đúng bằng với Mệnh giá 10.000 đồng (Do giá trị và số lượng cổ phiếu quỹ bị thu hồi lệch nhau đúng 10.000 đồng)

Như vậy Mua Bán Cổ phiếu Quỹ sẽ làm Vốn điều lệ không đổi và Vốn chủ sở hữu Giảm / Tăng.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – HPG.

Bản gốc Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2014 tại Báo cáo Kết quả Phát hành Cổ phiếu cho Cán bộ Nhân viên 2015 – HPG.

Bản gốc Báo cáo Kết quả Giao dịch Mua lại Cổ phiếu 2017 Đợt 1 tại Báo cáo Kết quả Giao dịch Mua lại Cổ phiếu 2017 Đợt 1 – HPG.

Bản gốc Báo cáo Kết quả Giao dịch Mua lại Cổ phiếu 2017 Đợt 2 tại Báo cáo Kết quả Giao dịch Mua lại Cổ phiếu 2017 Đợt 2 – HPG.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Mua / Bán Cổ phiếu quỹ ảnh hưởng tới Vốn điều lệ và Vốn chủ sở hữu” thì nghe thêm dưới đây:

—————————————————————

Xem lại Phần 1: Vốn điều lệ và Vốn chủ sở hữu (Phần 1)

—————————————————————

Các bài viết khác có liên quan

> Các khái niệm và thuật ngữ trong Chứng khoán

—————————————————————

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online

—————————————————————