Cách tính Giá điều chỉnh trong Ngày Giao dịch Không hưởng Quyền

Giới thiệu

Bài viết dưới đây trình bày Cách tính Giá Tham chiếu Điều chỉnh đối với các Cổ phiếu chia Cổ tức, Phát hành thêm Tăng vốn trong Ngày Giao dịch Không hưởng Quyền. Trong từng trường hợp Giá Tham chiếu sẽ được điều chỉnh khác nhau. Chủ đề này là một phần trong Tổng thể Các bước Tìm hiểu Chứng khoán Cơ bản để bạn biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Hiện tượng trên Bảng giá Chứng khoán.

+ Nguyên tắc và Công thức Tổng quát tính Giá tham chiếu Điều chỉnh.

+ Ví dụ về tính Giá tham chiếu Điều chỉnh – Trường hợp chỉ có Cổ tức Tiền mặt.

+ Ví dụ về tính Giá tham chiếu Điều chỉnh – Trường hợp chỉ có Cổ tức Cổ phiếu.

+ Ví dụ về tính Giá tham chiếu Điều chỉnh – Trường hợp chỉ có Cổ phiếu thưởng.

+ Ví dụ về tính Giá tham chiếu Điều chỉnh – Trường hợp chỉ có Quyền mua Phát hành thêm.

+ Ví dụ về tính Giá tham chiếu Điều chỉnh – Trường hợp Hỗn hợp nhiều Quyền và Các ví dụ nhanh khác.

+ Phần tiếp – Tại sao khi chia Quyền thì Giá cổ phiếu bị điều chỉnh?

—————————————————————

Hiện tượng trên Bảng giá Chứng khoán

Ở bài viết Giá Tham chiếu và Cách tính ta đã biết Giá tham chiếu Phiên hôm nay chính là Đóng cửa của Phiên liền trước với 2 sàn chính HOSE / HNX. Ta cũng biết thêm là Giá trần / Giá sàn sẽ bằng Giá tham chiếu + / – Biên độ dao động của sàn đó theo bài viết Biên độ dao động và Giá trần sàn. Tuy nhiên lại có 1 hiện tượng khác không theo lẽ thường đó:

Trong hình: Bảng giá Chứng khoán sàn HOSE phiên ngày 20/10/2017 với Mã Chứng khoán SCR có giá Tham chiếu, Trần, Sàn không theo nguyên tắc thông thường (Link gốc ảnh)

Ta dễ thấy riêng mã SCR trong phiên hôm đó lại không theo lẽ thường với các thông số: Giá Tham chiếu 10.800 đồng / CP – Giá Trần cũng 10.800 đồng / CP và Giá sàn là 9.390 đồng / CP. Nhìn thoáng qua có thể thấy ngay, làm sao có chuyện Giá trần lại bằng Giá tham chiếu thế được? Rất vô lý hay là có 1 việc gì khác mà chúng ta còn chưa biết? Tra cứu lại lịch sử Giá giao dịch gần đây. Ta thấy:

Trong hình: Phần thống kê Giá của SCR trong 1 tháng nay – Dễ thấy chỉ có duy nhất hôm 20/10/2017 là Giá Tham chiếu Trần Sàn không theo lẽ thường. Các hôm khác vẫn bình thường (Link gốc ảnh)

Tra cứu tiếp Lich sử Giao dịch gần đây, ta dễ thấy chỉ có duy nhất hôm 20/10/2017 ta xem là Giá Tham chiếu, Giá Trần, Giá Sàn không theo tuân theo quy tắc thông thường. Xem các Bảng giá Như vậy nhiều khả năng đây không phải là ngẫu nhiên mà có 1 sự kiện gì đó tác động vào mà ta chưa rõ. Xem tiếp thông tin gần đây trên CafeF:

Trong hình: Phần Tin tức – Sự kiến của SCR trên CafeF.vn có thông báo về việc Ngày 20/10/2017 là ngày GDKHQ của SCR cho Quyền Cổ tức Cổ phiếu 100:7 (Link gốc ảnh)

Xem tiếp trên CafeF, ta thấy có thông tin SCR thông báo về việc “Trả cổ tức bằng cổ phiếu từ nguồn lợi nhuận sau thuế chưa phân phối”. Tỷ lệ thực hiện: 7% (Cổ đông sở hữu 100 cổ phiếu được nhận 07 cổ phiếu mới). Như vậy có thể khẳng định đây chính là “đầu mối” của hiện tượng trên và ngày chia giá cũng chính là Ngày Giao dịch Không hưởng Quyền như trên thông báo. Và Giá tham chiếu hơi “lệch lệch” so với Giá Trần Sàn thì đó chính là 1 dấu hiệu cho biết trong ngày hôm đó chính là Ngày “bị chia” với Mã Chứng khoán “bị lệch” đó. Riêng khái niệm Ngày Giao dịch Không hưởng Quyền bạn có thể đọc thêm Bài viết sau: Ngày Giao dịch Không hưởng Quyền là gì? Tra cứu Lịch Ngày này Ở đâu?.

—————————————————————

Nguyên tắc và Công thức Tổng quát tính Giá tham chiếu Điều chỉnh

– Nguyên tắc Cơ bản để tính Giá điều chỉnh là Tổng tài sản của mọi nhà đầu tư trước chia và sau chia đều phải bằng nhau hay Tổng Giá trị vốn hóa Thị trường của Công ty trước chia và sau chia là không đổi. Bạn có thể xem thêm khái niệm Giá trị Vốn hóa Thị trường tại Link Vốn hóa Thị trường và Cổ phiếu Blue-Chip, Penny, MidCap. Nguyên tắc này sẽ dẫn đến việc không thể tự nhiên “Giàu” lên nhờ chia chác, muốn có lợi nhuận phải do bản thân Giá cổ phiếu tự tăng lên. Chi tiết phần này sẽ được giải thích thêm sau khi có các ví dụ minh họa bên dưới

– Công thức Tổng quát tính Giá tham chiếu Điều chỉnh:

Trong hình: Công thức Tổng quát tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền (Link gốc ảnh)

Trong hình trên, ta có thể dễ dàng thấy được Công thức Tổng quát tính Giá tham chiếu Điều chỉnh cũng tương đối đơn giản kèm các giải thích ký hiệu của Công thức. Để làm rõ hơn, mình sẽ đưa ra 1 số ví dụ cho từng trường hợp để làm rõ hơn ý nghĩa của công thức phía trên ngay dưới đây.

– Ngoài ra, nếu bạn muốn nghe Video Youtube các ý bên trên thì nghe thêm dưới đây:

—————————————————————

Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Tiền mặt

Hàng năm khi Công ty làm ăn kinh doanh và kết thúc niên độ tài chính. Khi đó trong cuộc họp của Đại hội Cổ đông Thường niên, Lãnh đạo Công ty sẽ thông báo kế hoạch Trả cổ tức bằng Tiền để mang ra bỏ phiếu đồng ý. Căn cứ vào đó Hội đồng Quản trị sẽ Thông báo trả và Tỷ lệ trả từng lần cho phù hợp với nhu cầu kinh doanh

Trong hình: Phần Tin tức – Sự kiện của MBB trên CafeF.vn có thông báo về việc Ngày 23/02/2017 là Ngày GDKHQ của MBB cho Quyền tạm ứng cổ tức đợt 1 năm 2016 bằng tiền (Tỷ lệ 6%) (Link gốc ảnh)

Trong hình là việc Mã Chứng khoán MBB của Ngân hàng TMCP Quân đội thông báo “Tạm ứng cổ tức đợt 1 năm 2016 bằng tiền” với Tỷ lệ là 6%. Đợt trả được thực hiện vào đầu năm 2017 với ngày bị điều chỉnh giá – Ngày Giao dịch Không hưởng Quyền (Viết tắt là Ngày GDKHQ) là 23/02/2017 và ngày thanh toán là 08/03/2017. Do đây là trường hợp khá đơn giản và MBB chỉ trả mỗi 1 Quyền duy nhất là Cổ tức Tiền mặt nên theo Công thức Tổng quát thì các biến số: Pqm, Rqm, Rctcp, Rcpt đều bằng 0. Do đó Công thức bây giờ trở thành dạng đơn giản:

Trong hình: Công thức Tổng quát tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Tiền mặt (Link gốc ảnh)

Mặt khác ta lại có Thống kê Giá của MBB trong 3 ngày chính có liên quan đến ngày chia giá 23/02/2017 – Ngày Giao dịch Không hưởng Quyền của Quyền Cổ tức Tiền mặt 6% như hình dưới:

Trong hình: Thống kê Giá của MBB trong 3 ngày 22/02/2017, 23/02/2017 và 24/02/2017 – Thống kê có liên quan đến ngày chia Cổ tức Tiền mặt 6% (Link gốc ảnh)

Theo quy định thì Giá đóng cửa MBB ngày 22/02/2017 là 14,65 ngàn đồng / Cổ phiếu sẽ chính là Giá tham chiếu phiên tiếp theo ngày 23/02/2017. Tuy nhiên do đây là Ngày giao dịch Không hưởng Quyền – Quyền Cổ tức Tiền mặt 6% nên Giá tham chiếu sẽ bị điều chỉnh theo công thức trên sẽ là: 14,65 – 0,6 = 14,05 ngàn đồng / Cổ phiếu (0,6 chính là 0,6 ngàn đồng hay 600 đồng hay 6% của Mệnh giá 10.000 đồng). Vậy Giá tham chiếu Điều chỉnh là 14,05 ngàn đồng thì Giá trị Biên độ sẽ là: 14,05 x 7% = 0,9835 ngàn đồng hay làm tròn xuống theo vùng giá 10 – 50 ngàn đồng sẽ là 0,95 ngàn đồng. Ta có Giá trần: 14,05 + 0,95 = 15 ngàn đồng và Giá sàn: 14,05 – 0,95 = 13,1 ngàn đồng. Đúng bằng với thông số trên Thống kê Giá phía trên.

Nếu bạn có 1.000 cổ phiếu MBB thì trước chia sẽ có Giá trị là: 1.000 cp x 14.650 đồng / cp = 14.650.000 đồng (14,65 triệu đồng). Còn sau chia sẽ là: 1.000 cp x 14.050 đồng / cp = 14.050.000 đồng (14,05 triệu đồng) và Giá trị Cổ tức tiền mặt được nhận là: 1.000 cp x 600 đồng = 600.000 đồng (600 ngàn đồng). Như vậy tài sản của bạn trước chia là 14,65 triệu đồng tiền cổ phiếu, còn sau chia cũng là 14,65 triệu đồng nhưng gồm 14,05 triệu đồng tiền cổ phiếu và 600 ngàn đồng tiền mặt nhận vào ngày thanh toán 08/3/2017 như trên thông báo. Và tất nhiên là trước chia và sau chia đều bằng nhau. Cổ tức tiền mặt chỉ là chia lại Tài sản của mọi nhà đầu tư mà không phải là 1 cái gì đó thêm thêm như nhiều người vẫn lầm tưởng. Đặc biệt hơn số tiền cổ tức tiền mặt 600 ngàn đồng kia sẽ bị Nhà nước đánh thuế Cổ tức tiền mặt 5%. Thực thu về của bạn chỉ là 600 ngàn đồng x (1-5%) = 570 ngàn đồng. Bạn có thể đọc thêm bài viết sau Các loại Phí và Thuế trong Chứng khoán để hiểu hơn về một số loại Phí Thuế Chứng khoán nếu cần.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Tiền mặt” thì nghe thêm dưới đây:

—————————————————————

Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Cổ phiếu

Hàng năm khi Công ty làm ăn kinh doanh và kết thúc niên độ tài chính. Khi đó trong cuộc họp của Đại hội Cổ đông Thường niên, Lãnh đạo của một số Công ty ngoài việc thông báo kế hoạch Trả cổ tức bằng Tiền sẽ có cả kế hoạch Trả cổ tức bằng Cổ phiếu để mang ra bỏ phiếu đồng ý. Căn cứ vào đó Hội đồng quản trị sẽ thông báo trả và tỷ lệ trả cho phù hợp với nhu cầu kinh doanh.

Trong hình: Phần Tin tức – Sự kiện của HPG trên CafeF.vn có thông báo về việc Ngày 30/03/2017 là ngày GDKHQ của HPG cho Quyền Trả cổ tức năm 2016 bằng cổ phiếu (Tỷ lệ 50%) (Link gốc ảnh)

Trong hình là việc Mã Chứng khoán HPG của Công ty CP Tập đoàn Hòa Phát thông báo “Trả cổ tức năm 2016 bằng cổ phiếu” với Tỷ lệ là 50% (Lưu ý là nếu họ để tỷ lệ là 10:5 thì bạn phải tự đổi về % như sau: 10:5 là 2:1 hay 1:0.5 hay 1:50% hay 50% hoặc nếu là 5:1 sẽ là 5:1 hay 1:0,2 hay 1:20% hay 20%). Đợt trả được thực hiện vào đầu năm 2017 với Ngày bị điều chỉnh Giá – Ngày Giao dịch Không hưởng Quyền là 30/03/2017 và Ngày Giao dịch Cổ phiếu thêm từ Cổ tức Cổ phiếu là 27/04/2017. Do đây là trường hợp khá đơn giản và HPG chỉ trả mỗi 1 quyền duy nhất là Cổ tức Cổ phiếu nên theo Công thức Tổng quát thì các biến số: Dcttm, Pqm, Rqm, Rcpt đều bằng 0. Do đó Công thức bây giờ trở thành dạng đơn giản:.

Trong hình: Công thức Tổng quát tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Cổ phiếu (Link gốc ảnh)

Mặt khác ta lại có Thống kê Giá của HPG trong 3 ngày chính có liên quan đến ngày chia giá 30/03/2017 – Ngày Giao dịch Không hưởng Quyền của Quyền Cổ tức Cổ phiếu 50% như hình dưới:

Trong hình: Thống kê Giá của HPG trong 3 ngày 29/03/2017, 30/03/2017 và 31/03/2017 – Thống kê có liên quan đến ngày chia Cổ tức Cổ phiếu 50% (Link gốc ảnh)

Theo quy định thì Giá đóng cửa HPG ngày 29/03/2017 là 43,4 ngàn đồng / Cổ phiếu sẽ chính là Giá tham chiếu phiên tiếp theo ngày 30/03/2017. Tuy nhiên do đây là Ngày Giao dịch Không hưởng Quyền – Quyền Cổ tức Cổ phiếu 50% nên Giá tham chiếu sẽ bị điều chỉnh theo công thức trên sẽ là: 43,4 / (1 + 50%) = 28,933 ngàn đồng / Cổ phiếu hay làm tròn theo vùng giá 10 – 50 ngàn đồng (Bước giá nhảy là 0,05 ngàn đồng) sẽ là 28,95 ngàn đồng (Gần hơn là 28,9 ngàn đồng). Vậy Giá tham chiếu điều chỉnh là 28,95 ngàn đồng thì Giá trị Biên độ sẽ là: 28,95 x 7% = 2,0265 ngàn đồng hay làm tròn xuống theo vùng giá 10 – 50 ngàn đồng sẽ là 2 ngàn đồng. Ta có Giá trần: 28,95 + 2 = 30,95 ngàn đồng và Giá sàn: 28,95 – 2 = 26,95 ngàn đồng. Đúng bằng với thông số trên Thống kê Giá phía trên.

Nếu bạn có 1.000 cổ phiếu HPG thì trước chia sẽ có Giá trị là: 1.000 cp x 43.400 đồng / cp = 43.400.000 đồng (43,4 triệu đồng). Còn sau chia sẽ là: 1.000 cp x 28.950 đồng / cp = 28.950.000 đồng (28,95 triệu đồng) và Giá trị Cổ tức Cổ phiếu được nhận là: 500 cp x 28.950 đồng / cp = 14.475.000 đồng (14,475 triệu đồng) (1.000 cổ phiếu gốc, Tỉ lệ là 50% nên Cổ phiếu thêm từ Cổ tức là 500 cổ phiếu). Như vậy tài sản của bạn trước chia là 43,4 triệu đồng tiền cổ phiếu, còn sau chia là 43,425 triệu đồng. Lệch 1 chút lẻ 25 ngàn đồng do nguyên tắc làm tròn trên Bảng giá của HOSE và về nguyên tắc là bằng nhau.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ tức Cổ phiếu” thì nghe thêm dưới đây:

—————————————————————

Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Cổ phiếu thưởng

Do hiệu ứng của Cổ tức Cổ phiếu và Cổ phiếu thưởng (hay còn gọi là Phát hành cổ phiếu từ Nguồn vốn chủ sở hữu) là giống nhau. Và chỉ khác nhau chính nhất ở nguồn gốc. Cổ tức Cổ phiếu được trả trên cơ sở nguồn gốc từ Lợi nhuận, còn Cổ phiếu thưởng thì không hoàn toàn từ Lợi nhuận. Một cách tương tự, ta có thể tìm hiểu thêm về trường hợp này thông qua Ví dụ hình ảnh nhanh về VJC – Công ty CP Hàng không VietJet – 1. Thông báo Cổ phiếu thưởng – VJC – 2. Công thức tính Giá điều chỉnh trong Ngày giao dịch Không hưởng quyền Trường hợp chỉ có Cổ phiếu thưởng – 3. Thống kê Giá – VJC. Giá tham chiếu chưa bị điều chỉnh của VJC tại Ngày Giao dịch Không hưởng Quyền là 137,1 ngàn đồng. Tỷ lệ chia thưởng là: 40% nên Giá tham chiếu sẽ bị điều chỉnh theo công thức: 137,1 / (1 + 40%) = 97,928 ngàn đồng / Cổ phiếu hay làm tròn vùng giá >50 ngàn đồng (Bước giá nhảy là 0,1 ngàn đồng) sẽ là 97,9 ngàn đồng (Gần hơn là 98 ngàn đồng). Vậy Giá tham chiếu Điều chỉnh là 97,9 ngàn đồng thì Giá trị Biên độ sẽ là: 97,9 x 7% = 6,853 ngàn đồng hay làm tròn xuống theo vùng giá >50 ngàn đồng sẽ là 6,8 ngàn đồng. Ta có Giá trần: 97,9 + 6,8 = 104,7 ngàn đồng và Giá sàn: 97,9 – 6,8 = 91,1 ngàn đồng. Đúng bằng với thông số trên Thống kê Giá phía trên.

Nếu bạn có 1.000 cổ phiếu VJC thì trước chia sẽ có Giá trị là: 1.000 cp x 137.100 đồng / cp = 137.100.000 đồng (137,1 triệu đồng). Còn sau chia sẽ là: 1.000 cp x 97.900 đồng / cp = 97.900.000 đồng (97,9 triệu đồng) và Giá trị Cổ phiếu thưởng được nhận là: 400 cp x 97.900 đồng / cp = 39.160.000 đồng (39,16 triệu đồng) (1.000 cổ phiếu gốc, Tỉ lệ là 40% nên Cổ phiếu thêm từ Cổ tức là 400 cổ phiếu). Như vậy Tài sản của bạn trước chia là 137,1 triệu đồng tiền cổ phiếu, còn sau chia là 137,06 triệu đồng. Lệch 1 chút lẻ 40 ngàn đồng do nguyên tắc làm tròn trên Bảng giá của HOSE và về nguyên tắc là bằng nhau.

—————————————————————

Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Quyền mua Phát hành thêm

Hàng năm khi Công ty làm ăn kinh doanh và kết thúc niên độ tài chính. Khi đó trong cuộc họp của Đại hội cổ đông Thường niên, Lãnh đạo của một số Công ty ngoài việc thông báo kế hoạch Trả cổ tức bằng tiền hoặc Cổ phiếu sẽ có cả kế hoạch Phát hành thêm Quyền mua Cổ phiếu cho cổ đông để huy động vốn đầu tư cho các dự án và việc này cũng được mang ra bỏ phiếu đồng ý. Căn cứ vào đó Hội đồng Quản trị sẽ thông báo Phát hành và tỷ lệ kèm Giá Phát hành cho phù hợp với nhu cầu kinh doanh.

Trong hình: Phần Tin tức – Sự kiện của HPG trên CafeF.vn có thông báo về việc Ngày 16/06/2017 là Ngày GDKHQ của HPG cho Quyền mua Phát thành thêm (Tỷ lệ 5:1 và Giá phát hành 20.000 đồng / cổ phiếu) (Link gốc ảnh)

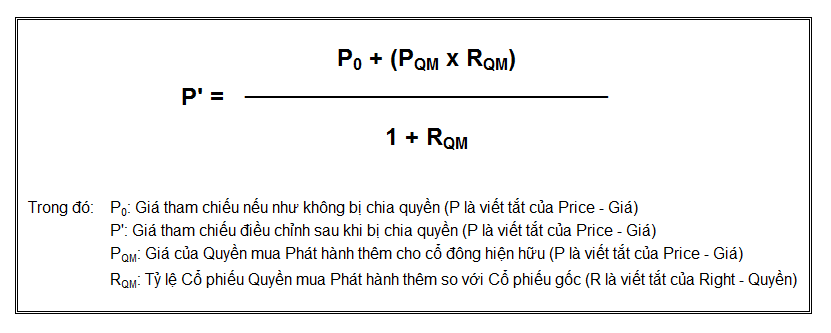

Trong hình là việc Mã Chứng khoán HPG của Công ty CP Tập đoàn Hòa Phát thông báo “Thực hiện quyền mua cổ phiếu phát hành cho cổ đông hiện hữu” với Tỷ lệ là 20% (Lưu ý là nếu họ để tỷ lệ là 10:5 thì bạn phải tự đổi về % như sau: 10:5 là 2:1 hay 1:0.5 hay 1:50% hay 50% hoặc nếu là 5:1 sẽ là 5:1 hay 1:0,2 hay 1:20% hay 20%). Đợt Quyền mua Phát hành thêm được thực hiện vào giữa năm 2017 với Ngày bị điều chỉnh giá – Ngày Giao dịch Không hưởng Quyền là 16/06/2017 và Ngày Giao dịch Cổ phiếu thêm từ Quyền mua Phát hành thêm là 25/08/2017. Do đây là trường hợp khá đơn giản và HPG chỉ trả mỗi 1 Quyền duy nhất là Quyền mua Phát hành thêm nên theo Công thức Tổng quát thì các biến số: Dcttm, Rctcp, Rcpt đều bằng 0. Do đó Công thức bây giờ trở thành dạng đơn giản:.

Trong hình: Công thức Tổng quát tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp chỉ có Quyền mua Phát hành thêm (Link gốc ảnh)

Mặt khác ta lại có Thống kê Giá của HPG trong 3 ngày chính có liên quan đến ngày chia giá 16/06/2017 – Ngày Giao dịch Không hưởng Quyền của Quyền mua Phát hành thêm 5:1, Giá 20.000 đồng / cổ phiếu như hình dưới:

Trong hình: Thống kê Giá của HPG trong 3 ngày 15/06/2017, 16/06/2017 và 19/06/2017 – Thống kê có liên quan đến ngày chia Quyền mua Phát hành thêm 5:1 Giá 20.000 đồng / cổ phiếu (Link gốc ảnh)

Theo quy định thì Giá đóng cửa HPG ngày 15/06/2017 là 32,4 ngàn đồng / Cổ phiếu sẽ chính là Giá Tham chiếu phiên tiếp theo ngày 16/06/2017. Tuy nhiên do đây là Ngày Giao dịch Không hưởng Quyền – Quyền mua Phát hành thêm 20% (5:1) Giá 20 ngàn đồng / cổ phiếu nên Giá tham chiếu sẽ bị điều chỉnh theo công thức trên sẽ là: (32,4 + 20 x 20%) / (1 + 20%) = 30,333 ngàn đồng / Cổ phiếu hay làm tròn theo vùng giá 10 – 50 ngàn đồng (Bước giá nhảy là 0,05 ngàn đồng) sẽ là 30,35 ngàn đồng (Gần hơn là 30,3 ngàn đồng). Vậy Giá tham chiếu điều chỉnh là 30,35 ngàn đồng thì Giá trị Biên độ sẽ là: 30,35 x 7% = 2,1245 ngàn đồng hay làm tròn xuống theo vùng giá 10 – 50 ngàn đồng sẽ là 2,1 ngàn đồng. Ta có Giá trần: 30,35 + 2,1 = 32,45 ngàn đồng và Giá sàn: 30,35 – 2,1 = 28,25 ngàn đồng. Đúng bằng với thông số trên Thống kê Giá phía trên.

Nếu bạn có 1.000 cổ phiếu HPG thì trước chia sẽ có Giá trị là: 1.000 cp x 32.400 đồng / cp = 32.400.000 đồng (32,4 triệu đồng) và Giá trị Tiền mặt cần chuẩn bị trước để nộp tiền mua thêm Quyền mua 200 x 20.000 đồng / cp = 4.000.000 đồng (4 triệu đồng) hay Tổng cộng là 36,4 triệu đồng. Còn sau chia sẽ là: 1.000 cp x 30.350 đồng / cp = 30.350.000 đồng (30,35 triệu đồng) và Giá trị Quyền mua Phát hành thêm theo Giá hiện tại là: 200 cp x 30.350 đồng / cp = 6.070.000 đồng (6,07 triệu đồng) (1.000 cổ phiếu gốc, Tỉ lệ là 20% nên Cổ phiếu thêm từ Quyền mua là 200 cổ phiếu). Như vậy tài sản của bạn trước chia là 36,4 triệu đồng tiền cổ phiếu và tiền mặt chuẩn bị trước, còn sau chia là 36,42 triệu đồng. Lệch 1 chút lẻ 20 ngàn đồng do nguyên tắc làm tròn trên Bảng giá của HOSE và về nguyên tắc là bằng nhau.

Một trường hợp khá đặc biệt là nếu tại Ngày Giao dịch Không hưởng Quyền của Quyền mua Phát hành thêm mà Giá trước khi điều chỉnh < Giá Quyền mua Phát hành thêm thì Giá sẽ không bị điều chỉnh, vì như thế thì chính cổ đông trên sàn đang được lợi nên không cần phải điều chỉnh. Ta có thể tìm hiểu thêm về trường hợp này thông qua Ví dụ hình ảnh nhanh về HAI – Công ty CP Nông dược H.A.I – 1. Thông báo Quyền mua Phát hành thêm – HAI – 2. Thống kê Giá – HAI. Giá tham chiếu trước và sau khi bị điều chỉnh của HAI tại Ngày Giao dịch Không hưởng Quyền là 8,37 ngàn đồng và thấp hơn Giá Quyền mua Phát hành thêm là 10 ngàn đồng. Đúng bằng với thông số trên Thống kê Giá ở hình thứ 2 phía trên.

—————————————————————

Ví dụ về tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp Hỗn hợp nhiều Quyền và Các ví dụ nhanh khác

– Các trường hợp phía trên được dựng lên trong trường hợp Công ty Niêm yết chỉ thực hiện 1 quyền trong đợt chào bán. Dưới đây mình sẽ nêu nhanh 1 vài ví dụ hỗn nhiều Quyền dựa trên việc áp dụng công thức Tổng quát phía trên cùng

Trong hình: Phần Tin tức – Sự kiện của MWG trên CafeF.vn có thông báo về việc Ngày 22/05/2017 là ngày GDKHQ của MWG cho Quyền chi trả cổ tức bằng tiền năm 2016 (Tỷ lệ 15%) và Quyền Phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu của Công ty (Tỷ lệ 1:1) (Link gốc ảnh)

Trong hình: Công thức Tổng quát tính Giá tham chiếu Điều chỉnh trong Ngày Giao dịch Không hưởng Quyền – Trường hợp có Quyền Cổ tức tiền mặt và Quyền Cổ phiếu thưởng (Link gốc ảnh)

Trong hình: Thống kê Giá của MWG trong 3 ngày 19/05/2017, 22/05/2017 và 23/05/2017 – Thống kê có liên quan đến ngày chia Quyền Cổ tức tiền mặt 15% và Quyền Cổ phiếu thưởng 1:1 (Link gốc ảnh)

Theo thông báo của MWG trên CafeF thì ngày 22/05/2017 là Ngày Giao dịch Không hưởng Quyền của 2 Quyền: Quyền Cổ tức tiền mặt 15% và Quyền Cổ phiếu thưởng 1:1. Theo công thức trên ta có thể tính được Giá điều chỉnh sau chia sẽ là (181,5 – 1,5) / (1 + 1) = 90 ngàn đồng / cổ phiếu. Vậy Giá tham chiếu sau điều chỉnh sẽ là 90 ngàn đồng. Biên độ là 7% ở sàn HOSE nên Giá trị biên độ sẽ là: 90 x 7% = 6,3 ngàn đồng nên Giá Trần sẽ là 90 + 6,3 = 96,3 ngàn đồng và Giá Sàn sẽ là 90 – 6,3 = 83,7 ngàn đồng.

Nếu bạn có 1.000 cổ phiếu MWG trước chia sẽ có Giá trị là: 1.000 cp x 181.500 đồng / cp = 181.500.000 đồng (181,5 triệu đồng) thì sau chia bạn sẽ có 2.000 cp x 90.000 đồng / cp = 180.000.000 (180 triệu đồng) giá trị cổ phiếu MWG và 1.000 cp x 1.500 đồng / cp = 1.500.000 (1,5 triệu đồng) (Từ Cổ tức tiền mặt 15%). Tất nhiên trước chia và sau chia đều giá trị bằng nhau 181,5 triệu đồng.

– Các ví dụ nhanh khác: để hiểu thêm bạn có thể xem các Bảng Thống kê sau đây về các Quyền điều chỉnh Giá phát sinh của 30 Công ty có Vốn hóa Thị trường hàng đầu trên Thị trường Chứng khoán Việt Nam trong 9 tháng đầu năm 2017:

Trong hình: Thống kê Danh sách Quyền của 30 Công ty có Vốn hóa Thị trường hàng đầu trên Thị trường Chứng khoán Việt Nam trong 9 tháng đầu năm 2017 (Link gốc ảnh)

Xem thêm tại Link Danh sách Quyền của 30 Công ty hàng đầu trên Thị trường Chứng khoán Việt Nam – Trong tháng 9/2017. Ta có thể coi đây là bài tập và tự tính các Quyền và so với kết quả mình đính kèm kế bên như trong hình, đa phần ở đây là Quyền đơn, chỉ có 1 số có Quyền kép trong 1 lần chia giá. Dễ thấy khoảng 70% là có phát sinh Quyền trong kỳ.

—————————————————————

Tại sao khi chia Quyền thì Giá cổ phiếu bị Điều chỉnh?

Xem thêm Bài viết sau Tại sao khi chia Quyền thì Giá cổ phiếu bị Điều chỉnh?

—————————————————————

Các bài viết khác có liên quan

> Giá Tham chiếu và Cách tính / Biên độ dao động và Giá trần sàn

> Ngày Giao dịch Không hưởng Quyền là gì? Tra cứu Lịch Ngày này Ở đâu?

> Tại sao khi chia Quyền thì Giá cổ phiếu bị Điều chỉnh?

—————————————————————

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online

—————————————————————