Tại sao khi chia Quyền thì Giá cổ phiếu bị điều chỉnh?

Giới thiệu

Ở Bài viết trước Cách tính Giá điều chỉnh trong Ngày giao dịch Không hưởng Quyền ta dễ thấy cứ mỗi lần chia Quyền là Giá Cổ phiếu đều bị giảm theo Công thức và Tỷ lệ chia của từng Quyền. Vậy tại sao cứ chia thì Giá lại giảm? Bài viết dưới đây sẽ giải thích bản chất vấn đề Doanh nghiệp trong một số trường hợp này. Bài viết này cũng là một phần trong Tổng thể Các bước Tìm hiểu Chứng khoán Cơ bản để bạn biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Tại sao khi chia Cổ tức Tiền mặt tại Ngày Giao dịch Không hưởng Quyền thì Giá cổ phiếu bị trừ?

+ Tại sao khi chia Cổ tức Cổ phiếu tại Ngày Giao dịch Không hưởng Quyền thì Giá cổ phiếu bị chia?

+ Tại sao khi chia Cổ phiếu Thưởng và Quyền mua Phát hành thêm tại Ngày Giao dịch Không hưởng Quyền thì Giá Cổ phiếu bị chia?

—————————————————————

Tại sao khi chia Cổ tức Tiền mặt tại Ngày Giao dịch Không hưởng Quyền thì Giá Cổ phiếu bị trừ?

Để đơn giản hóa hơn mình xin lấy 1 ví dụ nhỏ về 1 Công ty mới được thành lập và vừa hoạt động hết 1 năm đầu tiên:

Trong hình: Ví dụ đơn giản về chia tiền với Doanh nghiệp nhỏ mới khởi nghiệp (Link gốc ảnh)

Trong hình trên, dễ thấy cũng được xem là 1 năm thành công của Công ty A, Vốn điều lệ 1 tỷ đồng thực góp, sau 1 năm đã lời được 500 triệu, tức đạt tỷ suất 50%. Và họ đã thống nhất sẽ … chia tiền để còn đáp ứng nhu cầu chi tiêu cuộc sống cá nhân mỗi người. Lẽ dĩ nhiên Tổng vốn là 1,5 tỷ đồng. Sau khi bạn chia bớt 200 triệu đồng, thì Tổng vốn chỉ còn lại là 1,5 – 0,2 = 1,3 tỷ đồng. Như vậy bản chất của Cổ tức tiền mặt chính là 1 hình thức chia lại tài sản sau 1 năm làm ăn thành công có lời, ở đây tài sản đó sẽ được chuyển từ dạng Tiền mặt của Công ty thành Tiền mặt của cổ đông và sau khi chia (hay rút tiền) xong thì Giá trị còn lại của Công ty phải giảm xuống tương ứng với 1 lượng tiền mặt đã bị rút đi. Chứ không phải như nhiều bạn nghĩ là chia xong thì giá trị còn lại vẫn thế, Vốn chủ trước chia 1,5 tỷ đồng sau khi rút 200 triệu đồng thì không thể nào vẫn cứ là 1,5 tỷ đồng vốn chủ sau chia được.

Quay trở lại với ví dụ thực tế trên Thị trường Chứng khoán với mã chứng khoán MBB – Cổ phiếu Ngân hàng TMCP Quân đội. Trong kỳ 6 tháng đầu năm 2017 có thông báo trả cổ tức bằng tiền mặt tỷ lệ 6% với Ngày Giao dịch Không hưởng Quyền là Ngày 23/2/2017 và Ngày thanh toán là Ngày 08/3/2017

Trong hình: Phần Tin tức – Sự kiện của MBB trên CafeF.vn có thông báo về việc Ngày 23/02/2017 là Ngày GDKHQ của MBB cho Quyền tạm ứng cổ tức đợt 1 năm 2016 bằng tiền (Tỷ lệ 6%) (Link gốc ảnh)

Mặt khác trong kỳ thì ta có thông số Vốn điều lệ của MBB trong kỳ 6 tháng đầu năm luôn là 17.127,409 tỷ đồng như trong hình tại Báo cáo Tài chính Soát xét 6 tháng đầu năm 2017 – MBB – Phần Vốn chủ sở hữu – Trang 8/91 (Mũi tên thứ 5):

Trong hình: Trang 8/91 của Báo cáo tài chính Soát xét 6 tháng đầu năm 2017 của MBB phần Vốn chủ Sở hữu thì ta có thông số Vốn điều lệ của MBB là 17.127,409 tỷ đồng (Mũi tên thứ 5) (Link gốc ảnh)

Trong khi đó trong kỳ thì MBB có thông báo trả cổ tức tiền mặt 6% hay 600 đồng / cổ phần (Do Mệnh giá là 10.000 đồng/cp). Khi đó giá trị Cổ tức tiền mặt MBB phải rút ra để trả cho cổ đông sẽ là 17.127,409 tỷ đồng x 6% = 1.027,645 tỷ đồng. Đúng bằng với Thuyết minh Vốn chủ tại Báo cáo Tài chính Soát xét 6 tháng đầu năm 2017 – MBB – Phần Vốn chủ sở hữu – Trang 60/91 (Mũi tên thứ 1):

Trong hình: Trang 60/91 của Báo cáo tài chính Soát xét 6 tháng đầu năm 2017 của MBB phần Thuyết Minh Biến động Vốn chủ thì ta có thông số Chi phí Cổ tức tiền mặt của MBB chi trong kỳ là 1.027,645 tỷ đồng (Mũi tên thứ 1) (Link gốc ảnh)

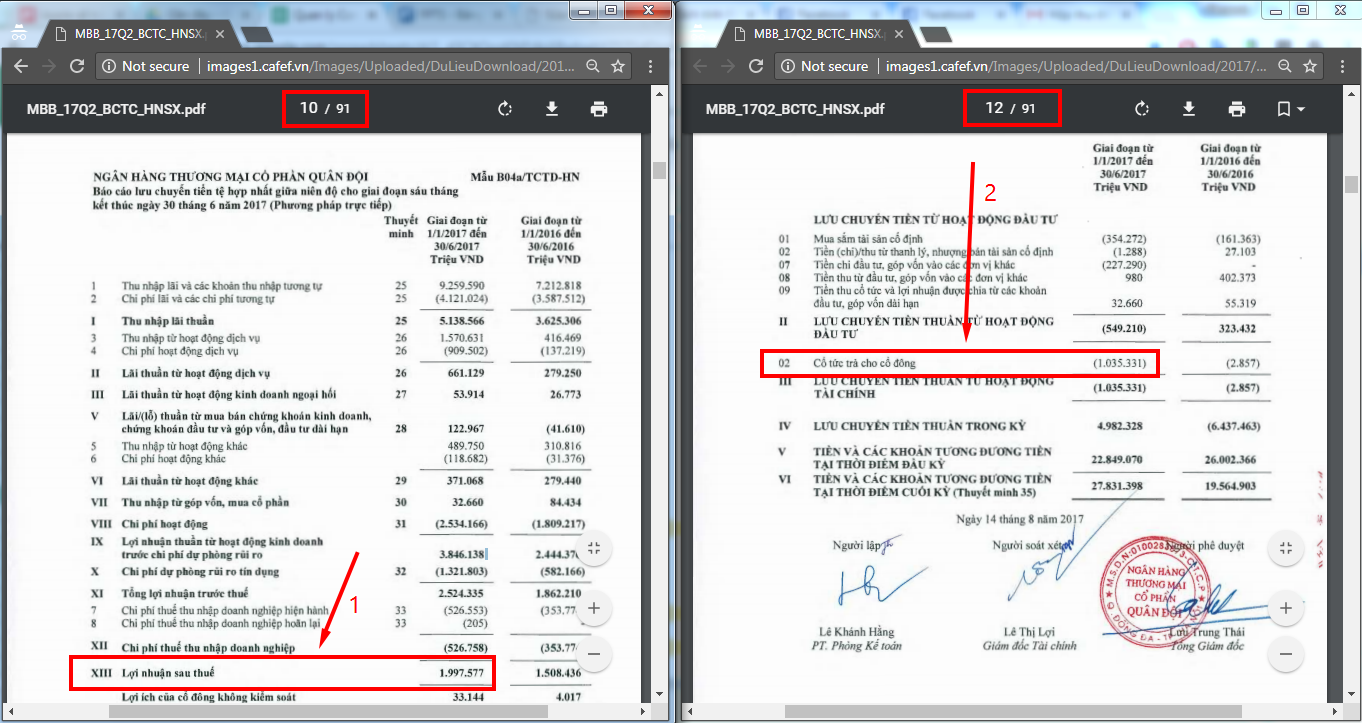

Trong mũi tên số 1 của hình trên thì ta thấy Tổng tiền chi để trả Cổ tức Tiền mặt là 1.027,645 tỷ đồng. Trong khi mũi tên số 2 của hình lại là 1.035,331 tỷ đồng. Nguyên nhân là vì trong số các Công ty con của MBB đang cầm Tuy nhiên trong kỳ, có 6 Công ty con của MBB mà tỷ lệ nắm giữ không phải là 100% (Báo cáo tài chính Soát xét 6T/2017 – MBB – Phần Thuyết minh Đơn vị Báo cáo – Trang 13-14/91) cũng trả Cổ tức tiền mặt, do MBB chỉ là Công ty mẹ khi chiếm đa số >50% tỷ lệ sở hữu tại Công ty con nên khi Công ty con trả Cổ tức tiền mặt thì thực tế là MBB sẽ giảm Vốn chủ đúng bằng 1 lượng mà các cổ đông nhỏ nắm giữ còn lại được nhận số tiền Cổ tức Tiền mặt đó. Ở đây trong kỳ ghi nhận có Giá trị là 7,686 tỷ đồng (Nằm giữ mũi tên số 1 và 2). Như vậy tổng lại MBB và các Công ty con trong kỳ đã trả 1 lượng Cổ tức tiền mặt là 1.035,331 tỷ đồng (Giảm tiền là dấu trong ngoặc / Tăng tiền là không có dấu trong ngoặc).

Trong kỳ 6 tháng đầu năm 2017 thì MBB đã lãi 1.997,577 tỷ đồng như mũi tên số 3 ở trên hoặc như tại hình sau tại mũi tên số 1:

Trong hình: Trang 10/91 (Bên trái) của Báo cáo tài chính Soát xét 6 tháng đầu năm 2017 của MBB phần Báo cáo Kết quả Kinh doanh thì ta có thông số Lợi nhuận sau thuế nhóm MBB trong kỳ là 1.997,577 tỷ đồng (Mũi tên thứ 1) (Link gốc ảnh)

Như vậy, do ảnh hưởng chủ yếu từ việc Chia cổ tức tiền mặt 6% khoảng 1.035,331 tỷ đồng (Bao gồm thêm cả ảnh hưởng nhỏ khác khoảng hơn 200 tỷ đồng) nên dù lãi được 1.997,577 tỷ đồng nhưng Vốn chủ Công ty chỉ tăng thêm được khoảng 720,677 tỷ đồng từ 26.588,466 tỷ đồng lên 27.309,143 tỷ đồng. Và như vậy “nếu như” không phải trả Cổ tức tiền mặt 1.035,331 tỷ đồng thì Vốn chủ của Công ty lúc này sẽ là 28.344,474 tỷ đồng thay vì 27.309,143 tỷ đồng. Tức là nếu không phải trả Cổ tức tiền mặt thì MBB sẽ có 1 “hình hài” khác, Vốn kinh doanh lớn hơn nên mỗi khi Chia Cổ tức Tiền mặt thì Sở giao dịch Chứng khoán sẽ tự động điều chỉnh giảm giá xuống cho phù hợp. Quy chuẩn chung là giảm Giá cổ phiếu đúng bằng Giá trị mỗi cổ phiếu nhận được. Cụ thể như ở trên sẽ là: 14.650 đồng (Giá Cổ phiếu đóng cửa ngày 22/02/2017) – 600 đồng (Cổ tức Tiền mặt 6% của Mệnh giá 10.000 đồng) = 14.050 đồng (Giá tham chiếu điều chỉnh tại ngày 23/02/2017).

—————————————————————

Tại sao khi chia Cổ tức Cổ phiếu tại Ngày Giao dịch Không hưởng Quyền thì Giá Cổ phiếu bị chia?

Để đơn giản hóa hơn mình xin lấy ví dụ nhỏ phía trên về 1 Công ty mới được thành lập và vừa hoạt động hết 1 năm đầu tiên:

Trong hình: Ví dụ đơn giản về chia Cổ phiếu để tăng Vốn điều lệ với Doanh nghiệp nhỏ mới khởi nghiệp (Link gốc ảnh)

Trong hình trên, dễ thấy cũng được xem là 1 năm thành công của Công ty A, Vốn điều lệ 1 tỷ đồng thực góp, sau 1 năm đã lời được 500 triệu, tức đạt tỷ suất 50%. Và họ đã thống nhất sẽ … chia Cổ phiếu để dồn toàn bộ nguồn lực Phát triển Công ty cho nhanh. Lẽ dĩ nhiên Tổng vốn là 1,5 tỷ đồng. Sau khi bạn dồn bớt 200 triệu đồng để tăng Vốn điều lệ và không hề rút tiền mặt ra, thì Tổng vốn vẫn là 1,5 tỷ đồng. Như vậy bản chất của Cổ tức Cổ phiếu chính là 1 hình thức giữ lại tài sản để Tái đầu tư sau 1 năm làm ăn thành công có lời, ở đây tài sản đó sẽ được điều chuyển nội bảng trên Bảng Cân đối Kế toán của Công ty và sau khi chia xong thì Giá trị của Công ty vẫn không thay đổi là 1,5 tỷ đồng. Do Vốn điều lệ tăng thêm nên Lợi nhuận sau thuế chưa Phân phối phải giảm đúng 1 lượng đã tăng thêm bên Vốn điều lệ (Ở đây là 200 triệu đồng), điều này có nghĩa là dù Tổng Giá trị Công ty không đổi nhưng do số lượng cổ phiếu sẽ tăng lên (tương ứng với việc Vốn điều lệ tăng lên) và do đó Giá trên mỗi Cổ phiếu phải giảm xuống.

Quay trở lại với ví dụ thực tế trên Thị trường Chứng khoán với mã chứng khoán HPG – Cổ phiếu Công ty CP Tập đoàn Hòa Phát. Trong kỳ 6 tháng đầu năm 2017 có thông báo Trả cổ tức cổ phiếu tỷ lệ 50% với Ngày Giao dịch Không hưởng Quyền là Ngày 30/03/2017 và Ngày Giao dịch chính thức bổ sung là Ngày 27/4/2017

Trong hình: Phần Tin tức – Sự kiện của HPG trên CafeF.vn có thông báo về việc Ngày 30/03/2017 là ngày GDKHQ của HPG cho Quyền Trả cổ tức năm 2016 bằng cổ phiếu (Tỷ lệ 50%) (Link gốc ảnh)

Mặt khác trong kỳ thì ta có thông số Vốn điều lệ của HPG đầu kỳ tại thời điểm 31/12/2016 là 8.428,749 tỷ đồng như trong hình tại Báo cáo Tài chính Soát xét 6 tháng đầu năm 2017 – HPG – Phần Vốn chủ sở hữu – Trang 9/71 (Mũi tên thứ 5):

Trong hình: Trang 9/71 của Báo cáo tài chính Soát xét 6 tháng đầu năm 2017 của HPG phần Vốn chủ Sở hữu thì ta có thông số Vốn điều lệ của HPG là 8.428,749 tỷ đồng (Mũi tên thứ 5) (Link gốc ảnh)

Trong khi đó trong kỳ thì HPG có thông báo trả cổ tức cổ phiếu 50% hay 2:1. Khi đó giá trị Cổ tức Cổ phiếu HPG được chuyển từ Lợi nhuận sau thuế chưa phân phối sang để tăng Vốn điều lệ cho cổ đông sẽ là [ 8.428,749 tỷ đồng (Vốn điều lệ cũ) – 1,093 tỷ đồng (Cổ phiếu Quỹ) ]x 50% = 4.213,828 tỷ đồng (Bạn có thể xem thêm Bài viết Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành để hiểu rõ hơn về Cổ phiếu Quỹ). Gần bằng với Thuyết minh Vốn chủ tại Báo cáo Tài chính Soát xét 6 tháng đầu năm 2017 – HPG – Phần Vốn chủ sở hữu – Trang 54/71 (Mũi tên thứ 1):

Trong hình: Trang 54/71 của Báo cáo tài chính Soát xét 6 tháng đầu năm 2017 của HPG phần Thuyết Minh Biến động Vốn chủ thì ta có thông số Trả Cổ tức Cổ phiếu của HPG trong kỳ là 4.213,804 tỷ đồng (Mũi tên thứ 1) (Link gốc ảnh)

Sở dĩ có việc gần bằng (4.213,828 tỷ đồng do mình tự tính và 4.213,804 tỷ đồng là số trong Báo cáo của HPG) là vì nguyên tắc làm tròn khi Trả cổ tức Cổ phiếu 50% của HPG. Ví dụ: Cổ đông A sở hữu 1.705 cổ phần, số cổ phiếu trả cổ tức được nhận tạm tính là 1705 x 50% = 852,5 cổ phần. Số cổ phiếu cổ đông sẽ thực nhận là 852 cổ phần; 0,5 cổ phần lẻ sẽ bị hủy bỏ.

Trong mũi tên số 1 của hình trên thì ta thấy Cột “Vốn cổ phần” (Hay Vốn điều lệ) tăng thêm Giá trị 4.213,804 tỷ đồng do Trả Cổ tức Cổ phiếu là vì lấy từ Cột “Lợi nhuận sau thuế chưa phân phối” (Mũi tên thứ 2). Điều này làm cho Vốn Điều lệ mới của HPG cuối kỳ sẽ là 12.642,554 tỷ đồng. Tuy nhiên để ý kỹ ta thấy đây chỉ đơn giản là 1 hành động điều chuyển nội bộ trên Bảng cân đối kế toán của HPG (Gạt từ “Lợi nhuận sau thuế chưa phân phối” sang “Vốn cổ phần”), và thực sự thì chả có thay đổi gì cả, Vốn chủ sở hữu của HPG nếu không “chia” cũng vẫn thế thôi, tức là Giá trị của Toàn HPG là không đổi do tác động chia này. Vì thế do tác động của việc chia Cổ tức Cổ phiếu 50% nên dù mọi cổ đông đều có số cổ phiếu tăng thêm 50% nhưng để đảm bảo Giá trị không đổi thì Giá Cổ phiếu của HPG trong Phiên hôm chia phải giảm 1 lượng tương ứng là 1,5 lần. Bạn có thể xem lại cách tính tại Bài viết trước Cách tính Giá điều chỉnh trong Ngày giao dịch Không hưởng quyền. Quy chuẩn chung là giảm Giá cổ phiếu đúng bằng Giá trị cổ phiếu có thêm. Cụ thể như ở trên sẽ là: 43.400 đồng (Giá Cổ phiếu đóng cửa ngày 29/03/2017) / 1,5 lần (Cổ tức Cổ phiếu 50% hay có 100 gốc được thêm 50 thêm hay số cổ tăng thêm 1,5 lần) = 28.933 đồng hay làm tròn Bước giá của HOSE là 28.950 đồng (Giá tham chiếu điều chỉnh tại ngày 30/03/2017).

—————————————————————

Tại sao khi chia Cổ phiếu Thưởng và Quyền mua Phát hành thêm tại Ngày Giao dịch Không hưởng Quyền thì Giá cổ phiếu bị chia?

Lập luận tương tự như trên, ta cũng có kết quả tương tự.

—————————————————————

Các bài viết khác có liên quan

> Cách tính Giá điều chỉnh trong Ngày Giao dịch Không hưởng Quyền

> Giá Tham chiếu và Cách tính / Biên độ dao động và Giá trần sàn

> Ngày Giao dịch Không hưởng Quyền là gì? Tra cứu Lịch Ngày này Ở đâu?

> Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành

—————————————————————

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online

—————————————————————