Cách tính Thuế Cổ tức Cổ phiếu – Cổ phiếu thưởng

Giới thiệu

Đối với Nhà Đầu tư khi tham gia vào Thị trường Chứng khoán thì đều sẽ quan tâm tới vấn đề Phí và Thuế bởi đây chính là phần tiền bạn cần chi trả nếu có thực hiện các Giao dịch trên Thị trường. Tuy nhiên bên cạnh các Phần Phí và Thuế Chứng khoán thông thường thì mới đây, vào cuối năm 2020, với những nhà đầu tư nhận Cổ tức bằng Cổ phiếu hay được nhận Cổ phiếu thưởng thì sẽ phải trả thêm Phần Thuế Cổ tức Cổ phiếu. Bài viết dưới đây, mình sẽ trình bày để các bạn hiểu hơn về Quy định cũng như Cách tính phần Thuế này và hỗ trợ cho Bài viết Các loại Phí và Thuế trong Chứng khoán. Ngoài ra, chủ đề này cũng là một phần trong Tổng thể Các bước Tìm hiểu Chứng khoán Cơ bản để bạn biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Quy định của Nhà nước về nộp Thuế Thuế Thu nhập Cá nhân từ đầu tư vốn (Thuế Cổ tức Cổ phiếu).

+ Cách tính Thuế Thu nhập Đầu tư từ Đầu tư vốn (Thuế Cổ tức Cổ phiếu).

+ Một số Lưu ý và Ví dụ cụ thể về Thuế Thu nhập Cá nhân từ Đầu tư vốn (Thuế Cổ tức Cổ phiếu).

—————————————————————

1. Quy định của Nhà nước về nộp Thuế Thu nhập Cá nhân từ đầu tư vốn (Thuế Cổ tức Cổ phiếu)

– Giới thiệu và Quy định: như Quy định trước đây, bạn có thể biết khi nhận Cổ tức bằng Tiền mặt thì bạn sẽ phải nộp 5% thuế Thu nhập Cá nhân, phần Thuế này sẽ bị khấu trừ luôn tại nguồn và Công ty Niêm yết thực trả cho cổ đông 95% giá trị (5% còn lại thì Công ty Niêm yết sẽ nộp cho Cục thuế tại Tỉnh / Thành phố mà Công ty Niêm yết đó đóng Trụ sở), trong khi đó với Cổ tức bằng Cổ phiếu thì chưa phải chịu phần thuế này. Tuy nhiên, đến cuối năm 2020, Chính phủ đã ban hành Nghị định 126/2020/NĐ-CP vào ngày 19/10/2020 hướng dẫn thi hành Luật Quản lý thuế kèm theo đó là Thông tư 111/2013/TT-BTC, trong đó có quy định về phần Thuế Thu nhập Cá nhân (TNCN) đối với Nhà đầu tư nhận Cổ tức bằng Cổ phiếu, Cổ phiếu Thưởng.

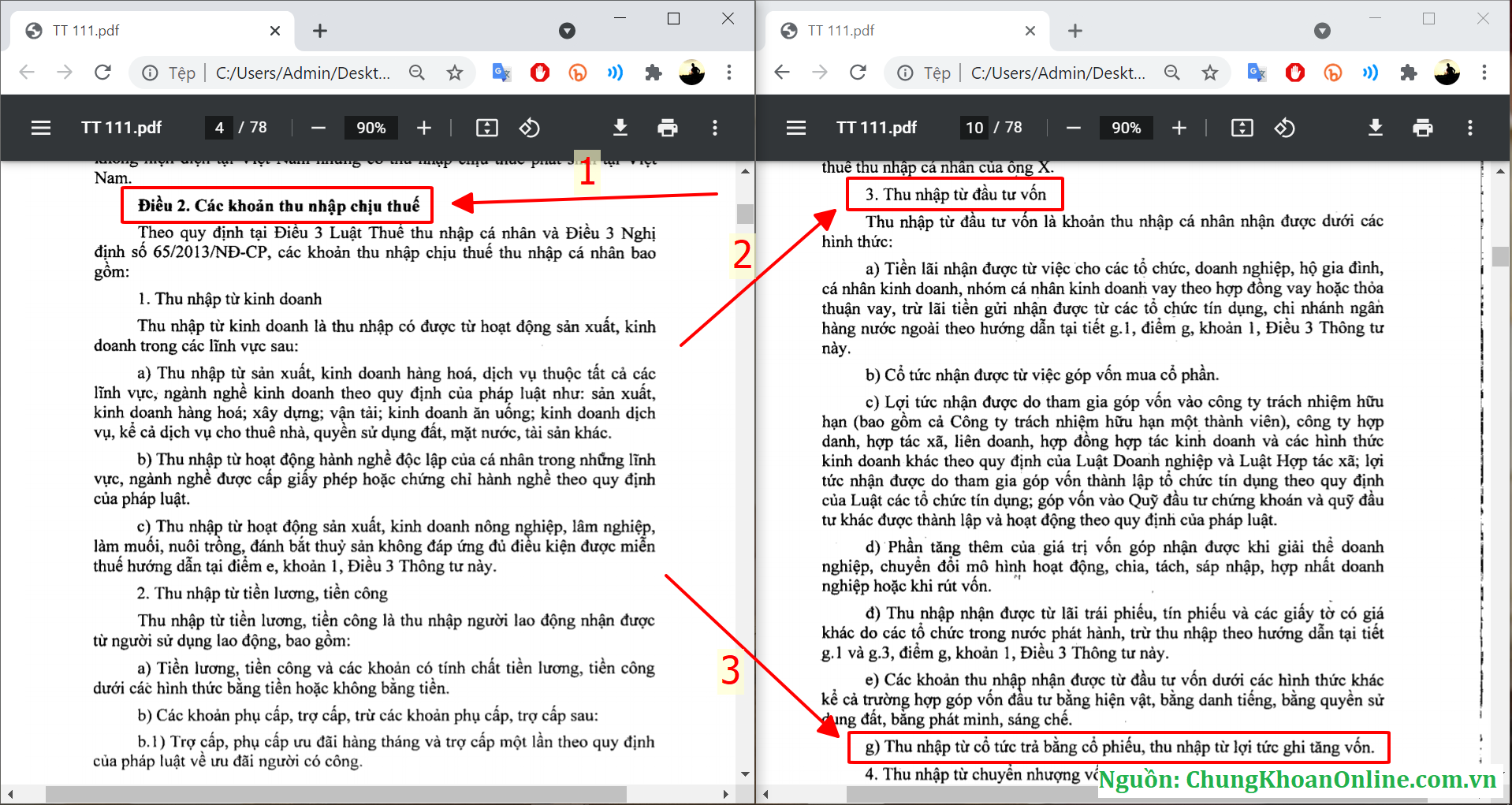

Trong hình: Quy định tại Thông tư 111/2013/TT-BTC (Điểm g, Khoản 3, Điều 2) quy định Thu nhập từ Cổ tức Cổ phiếu cũng là 1 khoản Thu nhập chịu thuế (Link gốc ảnh)

Cụ thể tại Điểm g, Khoản 3, Điều 2 của Thông tư đã chỉ rõ trong các khoản Thu nhập chịu thuế có “Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn“.

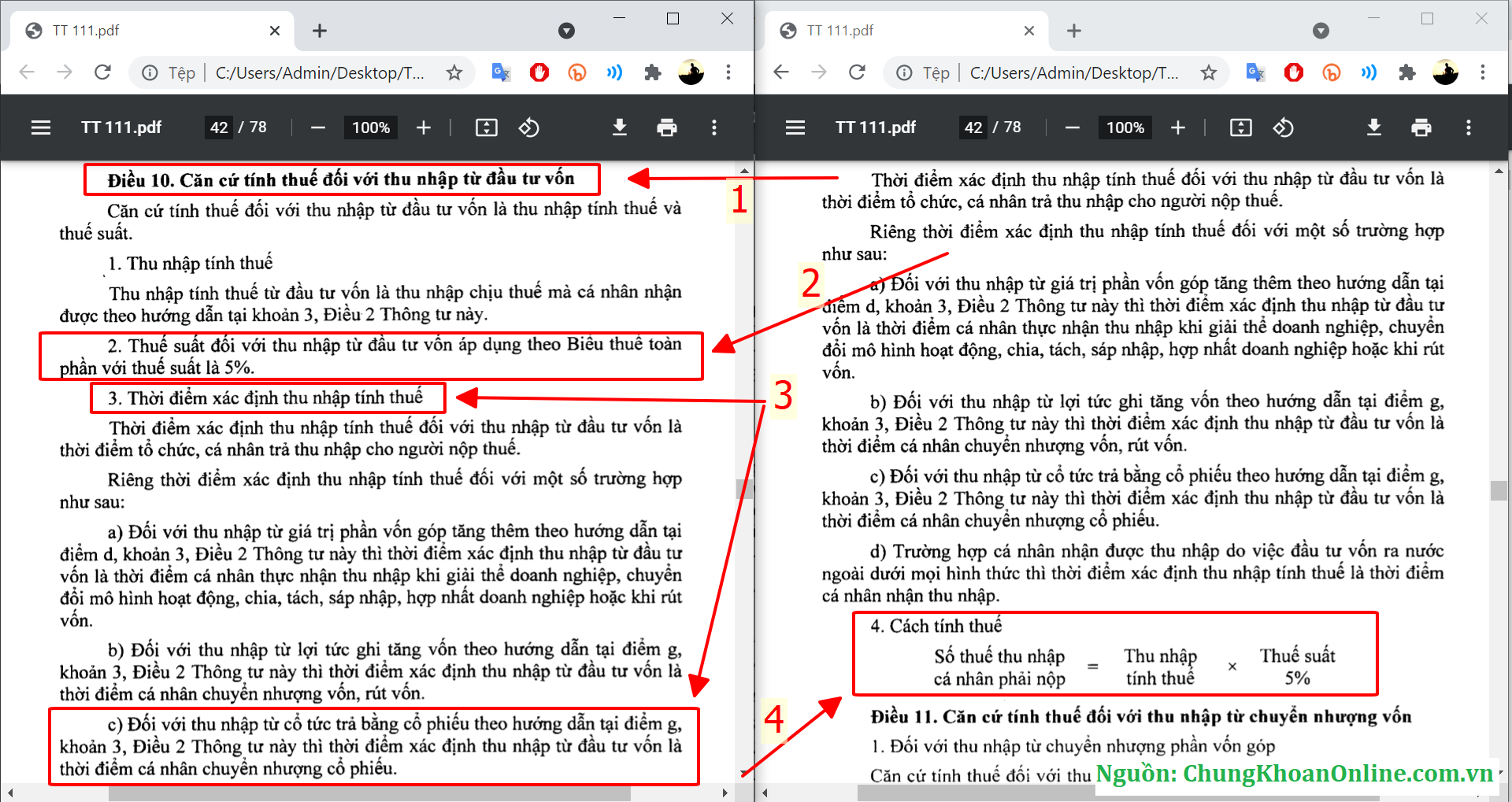

Cũng trong Thông tư này, tại Điều 10 có nêu ra “Thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%” và “Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3, điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu“.

Tóm lại, bạn có thể hiểu, theo quy định hiện hành, khi nhận Cổ tức bằng Cổ phiếu, ngoài phần Phí và Thuế thông thường như trước đây (Biểu Phí của Công ty Chứng khoán và Thuế Chuyển nhượng Chứng khoán khi Bán 0,1%) từ thì bạn sẽ cần trả thêm Thuế Thu nhập từ Đầu tư vốn. Phần Thuế này chưa phải nộp khi Nhà đầu tư nhận Cổ phiếu, chỉ khi nào bạn bán / chuyển nhượng số Cổ phiếu này thì mới phải tính thêm Thuế thu nhập từ đầu tư vốn (Thuế Cổ tức Cổ phiếu) để nộp với thuế suất là 5%.

Trong hình: Quy định tại Thông tư 111/2013/TT-BTC (Điểm 10) quy định Thuế suất và Thời điểm thu Thuế từ Cổ tức Cổ phiếu (Link gốc ảnh)

– Tổ chức Thu thuế từ Cổ tức Cổ phiếu: các Công ty Chứng khoán là Đơn vị trung gian để các Nhà đầu tư nhận Cổ tức bằng Cổ phiếu, do đó khi có những thay đổi về Thuế thu nhập từ việc đầu tư vốn thì những đơn vị này sẽ có trách nhiệm thông báo cụ thể tới Khách hàng. Dưới đây mình có đưa ra một số Thông báo tóm tắt của các Công ty Chứng khoán về việc tiến hành kê khai và nộp Thuế Thu nhập Cá nhân đối với thu nhập từ đầu tư vốn thay cho nhà đầu tư. Cụ thể như sau:

+ Đối tượng áp dụng: cá nhân nhận Cổ tức bằng Chứng khoán; cá nhân là Cổ đông hiện hữu nhận thưởng bằng Chứng khoán từ ngày 05/12/2020.

+ Thời điểm kê khai và nộp thuế Thu nhập Cá nhân về Đầu tư vốn: khi Nhà đầu tư bán / chuyển nhượng Cổ phiếu cùng loại cho tới khi hết số Cổ phiếu nhận Cổ tức / nhận thưởng bằng Cổ phiếu.

+ Cách tính thuế: Thuế Thu nhập Cá nhân từ Đầu tư vốn phải nộp = Thu nhập tính thuế * Thuế suất 5%.

Như vậy, Thuế Cổ tức Cổ phiếu chính là phần Thuế Thu nhập cá nhân từ đầu tư vốn, áp dụng với những Nhà đầu tư nhận Cổ tức bằng Cổ phiếu hay được nhận cổ phiếu thưởng từ ngày 05/12/2020. Khi bán (chuyển nhượng) số Cổ phiếu này đi để thu tiền thì phần Thu nhập đó sẽ phải chịu Thuế đầu tư vốn 5%. Về cụ thể cách tính Thuế cổ tức cổ phiếu này thì mình sẽ đưa ra hướng dẫn chi tiết ở mục dưới đây.

—————————————————————

2. Cách tính Thuế Thu nhập Đầu tư từ Đầu tư vốn (Thuế Cổ tức Cổ phiếu)

Về cơ bản, cách tính Thuế Cổ tức Cổ phiếu cũng khá đơn giản, công thức chung như sau:

Thuế Thu nhập Cá nhân từ Đầu tư vốn = Thu nhập tính thuế * Thuế suất 5%

Trong đó:

– Thu nhập tính thuế = Số lượng Cổ phiếu cùng loại bán / chuyển nhượng (tương ứng với số lượng cổ phiếu thực nhận từ cổ tức bằng cổ phiếu / nhận thưởng bằng cổ phiếu) * Giá tính thuế.

– Số lượng Cổ phiếu bán / chuyển nhượng: Sau khi nhận Cổ tức bằng Cổ phiếu, Cổ phiếu Thưởng thì Số lượng Cổ phiếu bán / chuyển nhượng phải ưu tiên kê khai và nộp thuế TNCN từ đầu tư vốn cho tới khi hết số Cổ phiếu nhận Cổ tức và Cổ phiếu Thưởng.

Trong hình: Bảng giá riêng Cổ phiếu của các Ngân hàng trên sàn Chứng khoán có thực hiện việc Trả Cổ tức bằng Cổ phiếu trong 8 tháng đầu năm 2021 (Link gốc ảnh)

– Giá tính thuế:

+ Nếu Giá bán / chuyển nhượng >= Mệnh giá thì Giá tính thuế = Mệnh giá (Hiện Mệnh giá Cổ phiếu trên Sàn Chứng khoán theo quy định là 10.000 đồng / Cổ phiếu).

+ Nếu Giá bán / chuyển nhượng < Mệnh giá thì Giá tính thuế = Giá bán / giá chuyển nhượng.

Như vậy, tùy thuộc vào Giá bán Cổ phiếu là bao nhiêu, so sánh với Mệnh giá 10 ngàn đồng thì sẽ có 2 cách tính Thuế khác nhau. Nếu Giá Bán >= 10 ngàn đồng thì Thuế phải nộp đối với Thu nhập từ Đầu tư vốn là Số lượng Cổ phiếu thực nhận nhân (×) với Mệnh giá của Cổ phiếu đó và nhân (×) thuế suất 5%. Trường hợp Giá Bán < 10 ngàn đồng thì tính Thuế Thu nhập cá nhân đối với hoạt động đầu tư vốn theo Giá thị trường tại thời điểm chuyển nhượng.

– Ngoài ra, nếu bạn muốn nghe Video Youtube phần “Thuế Cổ tức Cổ phiếu và Cổ phiếu thưởng” thì nghe thêm dưới đây:

—————————————————————

3. Một số Lưu ý và Ví dụ cụ thể về Thuế Thu nhập Cá nhân từ Đầu tư vốn (Thuế Cổ tức Cổ phiếu)

– Một số Lưu ý: như các bạn đã thấy, phần Thuế Cổ tức Cổ phiếu chỉ mới được quy định vào cuối năm 2020, do đó loại Thuế này còn khá mới và cũng có một số điểm cần lưu ý để nhà đầu tư cũng như công ty chứng khoán nắm rõ được. Cụ thể một số lưu ý như sau:

+ Khi Nhà đầu tư bán / chuyển nhượng Cổ phiếu Cổ tức, Cổ phiếu thưởng thì ngoài thuế Thu nhập Cá nhân từ Đầu tư vốn như trên, nhà đầu tư vẫn phải nộp Thuế Chuyển nhượng Chứng khoán 0.1% trên Giá trị chuyển nhượng Chứng khoán từng lần khi Bán theo quy định hiện hành.

+ Công ty Chứng khoán tự động thu hộ: thường mỗi Nhà đầu tư sẽ Mở Tài khoản Chứng khoán tại một hoặc một số Công ty Chứng khoán nên khi có phát sinh Bán từ Cổ tức Cổ phiếu hoặc Cổ phiếu thường từ Ngày 05/12/2020 thì Công ty Chứng khoán là tổ chức trung gian đứng ra thu hộ khoản này trước khi tập hợp chuyển về cho Cục thuế theo Quy định. Nhà đầu tư không cần làm thêm gì, bút toán này sẽ được xem và đối lại trong Sao kê Tiền Công ty Chứng khoán thường gửi định kỳ hàng tháng cho Nhà đầu tư.

Trong hình: Sao kê Tiền của một Tài khoản Chứng khoán ở một Công ty Chứng khoán, trong đó có Bút toán Công ty Chứng khoán thu Thuế từ Cổ tức Cổ phiếu (Link gốc ảnh)

– Ví dụ: Nhà đầu tư A có mua 2.000 Cổ phiếu HPG (Hòa Phát) vào Ngày 14/04/2021 với Giá 53.000 đồng / CP. Tới Ngày 01/06/2021 thì HPG có chốt Danh sách thực hiện Cổ tức Cổ phiếu theo Tỷ lệ 20:7 hay 35% nên Nhà đầu tư A được nhận thêm 700 Cổ phiếu HPG từ Cổ tức Cổ phiếu từ Ngày 28/06/2021. Khi Nhà đầu tư A bán CP HPG thực hiện tính thuế Thu nhập từ Đầu tư vốn và thuế Chuyển nhượng CP như sau:

+ Lần 1: Bán toàn bộ 2.000 CP gốc với Giá 55.000 đồng / CP vào Ngày 04/06/2021

* Giá trị Bán: 2.000 CP x 55.000 đồng = 55.000.000 đồng hay 55 triệu đồng.

* Thuế TNCN đối với Thu nhập từ Đầu tư vốn: 0 đồng (do đây là Cổ phiếu Gốc)

* Thuế TNCN đối với thu nhập từ Chuyển nhượng Chứng khoán: (2.000 CP × Giá bán 55.000 đồng) × 0,1% = 11.000 đồng

+ Lần 2: Bán toàn bộ 700 CP gốc với Giá 52.800 đồng / CP vào Ngày 01/07/2021

* Giá trị Bán: 700 CP x 52.800 đồng = 36.960.000 đồng hay 36,96 triệu đồng.

* Thuế TNCN đối với Thu nhập từ Đầu tư vốn: (700 CP x Mệnh giá 10.000 đồng) x 5% = 350.000 đồng hay 350 ngàn đồng (do đây là Cổ phiếu từ Cổ tức Cổ phiếu).

Lưu ý là nếu Lô Cổ tức Cổ phiếu Giá thực bán < Mệnh giá 10 ngàn đồng như 8.000 đồng chả hạn thì khi đó Thuế TNCN đối với Thu nhập từ Đầu tư vốn: (700 CP x Thị Giá 8.000 đồng) x 5% = 280.000 đồng hay 280 ngàn đồng (Đúng 5% của Giá trị Bán gốc là 5,6 triệu đồng). Kinh nghiệm cũng cho thấy khi Giá Cổ phiếu càng cao thì % ảnh hưởng của loại Thuế Cổ tức Cổ phiếu này càng nhỏ. Ví dụ: sau chia Cổ phiếu vẫn Giá 100 ngàn đồng thì (Mệnh giá 10 ngàn đồng / Thị giá 100 ngàn đồng) x 5% Thuế suất = 0,5% (Là Giá trị mà bạn phải thực nộp trên Giá trị bán ra khi Giá Cổ phiếu lúc đó là 100 ngàn đồng).

Trên đây là mình đã cung cấp đầy đủ cho các bạn Quy định cũng như Cách tính Thuế Cổ tức Cổ phiếu áp dụng cho những Nhà đầu tư nhận Cổ tức Cổ phiếu hoặc được nhận Cổ phiếu thưởng khi thực hiện bán các Cổ phiếu này. Nếu còn bất kỳ băn khoăn nào cần Hỗ trợ giải đáp, bạn có thể để lại thông tin bên dưới hoặc liên hệ trực tiếp cho mình, mình sẽ Tư vấn sớm nhất có thể.

Trường hợp bạn muốn nghe Video Youtube phần “Lưu ý và Ví dụ Thuế Cổ tức Cổ phiếu, Cổ phiếu thưởng” thì có thể nghe thêm dưới đây:

—————————————————————

Các bài viết khác có liên quan

> Các loại Phí và Thuế trong Chứng khoán

> Phí Lưu ký và Cách tính Phí Lưu ký Chứng khoán

> Ứng trước Tiền bán Chứng khoán là gì và Cách tính Phí

—————————————————————

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online

—————————————————————

(Kieu Oanh / Hiep Bui – Tháng 08/2021)